۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت ۲)

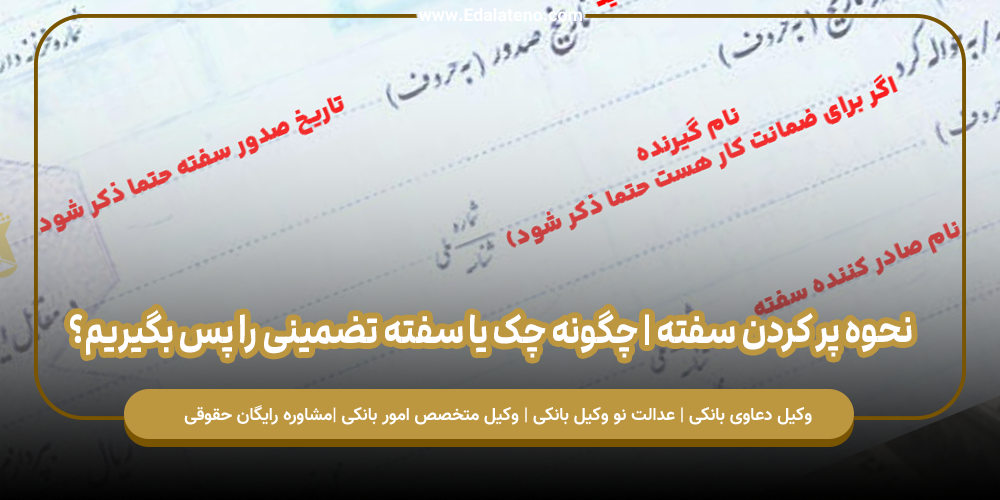

نکته پنجم: دریافت کپی از چک و سفته های ارائه شده ضمانت وام در قرارداد به بانک:

۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت ۲)، همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم پنجمین نکته دریافت کپی از چک و سفته های ارائه شده ضمانت وام در قرارداد به بانک می باشد. یکی از مشکلات موجود در قراردادها این است که افراد هنگامیکه به بانک مراجعه می کنند و وامی را تقاضا می کنند در ازای وام دریافتی باید اسناد و مدارکی به بانک بدهند که وثیقه می شود مثل چک و سفته.

در خیلی از موارد دیده شده سفته به صورت سفید امضاء بوده و نه مبلغی دارد و نه تاریخی برای سررسید. یا اگر چک داده اند آنهم سفید بوده و مبلغ ندارد یا اگر مبلغ دارد تاریخ ندارد. ولی بعد از اینکه مشکل پرداخت بوجود آمد در اینجا بانک میتواند بر روی چک دریافتی، تاریخ گذاشته و حتی در بعضی از پرونده ها دیده شده که بانک اقدام به شکایت کیفری نموده و عنوان داشته چک دریافتی به روز بوده و مدت دار نیست و توانسته اقدام به احضاریه از دادسرا یا حتی دریافت برگ جلب نماید. هرچند به اینجا که رسید می توان با درخواست از دادسرا تقاضای کارشناسی خط و امضاء داد لیکن در ابتدا باید قرار توسط دادسرا و بازپرس صادر شود چه بسا مبلغ چک بالا باشد و فرد بدهکار یا ضامن، به میزان کافی وثیقه در اختیار نداشته باشد که ضمانت ارائه کند و بازداشت گردد.

دریافت کپی از چک و سفته های ارائه شده ضمانت وام در قرارداد به بانک| ۱۱ نکته طلایی حقوقی قراردادهای بانکی

تا بخواهد کارشناسی انجام شود ممکن است مدت زمان زیادی طول بکشد. بعضی افراد به دلیل تاجر بودنشان نیز است دائماً در رفت و آمد می باشند و در بازداشت بسر بردن و حبس شدن آنان باعث بروز خسارات هنگفتی می شود. آیا بهتر نیست که هنگامیکه اسناد تجاری مثل چک و سفته ارائه می نماییم از آنها یک رونوشتی هم برای خود نگه داریم تا در زمان بروز مشکلات، همان را به مقامات قضایی ارائه داده تا حقیقت ماجرا را بتوانیم بازگو کنیم. لذا از اعتمادات بیجا امتناع کنین و چونانی زندگی کنید که مصداق حدیث امیر المومنین گردید که فرمود در معامله چون بیگانگان و در معاشرت چون برادران رفتار نمایید. سعی کنید همواره از یک وکیل متخصص در زمینه امور بانکی بهره مند گردید.

نکته ششم: دریافت کپی از مصوبه اعتباری بانک هنگام تنظیم قرارداد:

همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم ششمین نکته در هنگام قرارداد وام با بانک، دریافت کپی از مصوبه اعتباری بانک هنگام تنظیم قرارداد مورد توافق می باشد. یکی از مواردی که بارها شاهد آن هستیم که بر سر آن اختلافات زیادی بوجود می آید این است که در ابتدای درخواست وام از طرف وام گیرنده توسط بانک، پیشنهاد مشتری اخذ می گردد. سپس طرح پیشنهاد شده در کمیته اعتبارات بانک وام دهنده مطرح می گردد و در آن کمیته، ابعاد حقوقی و تجاری و سودآوری طرح مورد بررسی قرار می گیرد. سپس کمیته اعتبارات، درباره انتخب و موافقت با طرح پیشنهادی اعطای وام یا عدم موافقت، اظهار نظر می نماید.

درصورتیکه مورد توافق قرار بگیرد؛ راهکار حقوقی از لحاظ اینکه چه میزان باید وثیقه توسط وام گیرنده به شعبه عامل بانک داده شود و به چه ارزشی در رهن برود، چه میزان چک و سفته و یا چه نوع تعهداتی اخذ گردد؟ سود مورد انتظار و مدت بازگشت وام چقدر باشد؟ اگر به موقع پرداخت نشد چه میزان جریمه درنظر گرفته شود؟

دریافت کپی از مصوبه اعتباری بانک هنگام تنظیم قرارداد | ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

چه مدتی برای بازگشت اصل و سود مورد توافق می باشد؟ محل تامین وجه ازکجا باشد؟ ( مثلاً در پرونده های ارزی از محل منابع داخلی بانک ، ارز مورد نیاز تامین شود یا از محل بانک مرکزی یا صندوق ذخیره ملی ) و … در مصوبه صادره مکتوب می گردد سپس مصوبه به شعبه عامل توسط کمیته اعتبارات ارائه می شود و در حقیقت یک مجوز ارائه وام توسط مدیریت بانک و دستور پرداخت با رعایت شرایط مصوبه به مشتری بانک می باشد.

حال در نظر بگیرید هنگام ایجاد مشکل، بانک عامل بخواهد مطالبات معوق خود را وصول نماید بر اساس مندرجات این سند که یک اجازه نامه بوده اقدام می نماید. اگر از این اجازه نامه خارج شود چه موقع می توان اعتراض نمود؟ هنگامیکه این اجازه نامه را داشته باشیم و به تصویر آن بتوان در محاکم یا مراجع ذیصلاح استناد نمود. به عنوان مثال عنوان می شود نرخ سود ۲۶درصد بوده اما پیشنهاد اعطای وام؛ جزء تسهیلات طرح دار بوده یا اینکه از محل یارانه های دولت در بودجه سال اعطای وام بوده لذا به عنوان مثال ۱۲ درصد از سود به عهده دولت بوده و ۱۴ درصد به عهده مشتری.

اما بانک عامل کل ۲۶ درصد را از مشتری دریافت نموده و این مساله را اگر اثبات نمایید میتوانید به میزان مطالبات بانک عامل ایراد و اعتراض نمایید. البته هزاران مشکل در این زمینه بوجود می آید مثال فوق، یک نمونه از هزار نمونه بود که برای جلوگیری از طولانی شدن مطلب، از مثالهای بعدی جلوگیری بعمل آمد. لذا سعی کنین همواره از یک وکیل متخصص در امور بانکی برای قراردادهای وام استفاده نمایید.۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت ۲)

نکته هفتم: دریافت کپی از قراردادهای داخلی تنظیم شده با بانک هنگام دریافت وام:

همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم هفتمین نکته در هنگام قرارداد وام با بانک، دریافت کپی از قراردادهای داخلی تنظیم شده با بانک هنگام دریافت وام مورد توافق می باشد. یکی دیگر از مشکلاتی که مشتریان و ضامنین با بانک وام دهنده دارند عدم دارا بودن تصویر قراردادهای بانکی تنظیم شده توسط بانک با مشتری است.

به طوریکه می دانیم مطابق ماده ۳ دستورالعمل نحوه ثبت الکترونیکی قراردادهای تسهیلات بانکی پس از تصویب در شورای پول و اعتبار توسط بانک مرکزی در صورت درخواست متعهد تسهیلات، شعبه ذیربط مؤسسه اعتباری مکلف است تصویر معتبری از نسخه کاغذی قرارداد تسهیلات یا قرارداد وابسته متعلق به متعهد قرارداد تسهیلات را به وی تحویل داده و پس از دریافت رسید مربوط به تحویل تصویر قرارداد به درخواستکننده، رسید مزبور را در پرونده مربوط به تسهیلات اعطایی در شعبه، نگهداری نماید.

این در حالی است که معمولاً بر طبق رویه جاری، بانکها از ارائه نسخه کاغذی قراردادها با مشتری استنکاف می نمایند و مشتریان نیز چون به حقوق خود آشنایی ندارند از درخواست چنین سندی بی اطلاع هستند. اما چه موقع مشکل بوجود می آید؟ مشکل زمانی بوجود می آید که مشتری در زمان خود توان تسویه بدهی وام را ندارد لذا بانک عامل شروع می کند به ارسال اخطاریه و صدور اجرائیه ثبتی بر روی املاک رهنی و یا مطالبه وجه چک و سفته های دریافت شده از وام گیرنده یا ضامن. در زمان وصول مطالبات توسط بانکها در بسیاری از موارد مشاهده شده که خیلی از موارد در قراردادها نانویس بوده و سفید امضاء می باشد.

مقالات پیشنهادی :

دفاع در دعاوی بانکی | چگونگی دفاع حقوقی در مقابل دعاوی بانکی

قراردادهای بانکی چه جایگاهی در دستگاه قضایی دارد؟

قراردادهای داخلی | صدور اجرائیه بر روی قراردادهای داخلی بین بانک و مشتری

دریافت کپی از قراردادهای داخلی تنظیم شده با بانک هنگام دریافت وام| ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

مثلاً موضوع قرارداد، نرخ سود، نرخ جریمه، میزان سهم بانک و مشتری بعد از اتمام دوران مشارکت و یا سایر تعهداتی که بسیار درج آنها در قرارداد، مهم می باشد نانویس بوده و فقط مشتری اقدام به امضاء در ذیل قرارداد نموده است. هنگامیکه مشکل حقوقی بوجود می آید بانک عامل می تواند نسبت به تکمیل قرارداد اقدام نماید. سوال این است که اگر کارمند بانک به علت اشتباه و بدون سوء نیت، اقدام به پرکردن جاهای خالی قرارداد نماید و مثلاً نرخ سود را بیشتر از نرخ مورد توافق نوشته باشد چه باید کرد و چطور می توان استناد نمود؟ در وهله اول باید بدانیم که بر طبق رویه معمول در دادسراها و محاکم کیفری، بسیاری از این پرونده ها مطرح شده و سوء نیت و جعل را از جانب بانکها معمولاً نمی پذیرند.

و استدلالشان هم این است که کارمند بانک، ذینفع نیست لذا انگیزه ای برای جعل ندارد. چراکه وی نمیخواهد از جرم جعل، منتفع بشود و سودی ببرد. لذا قصور وی بوده که پر نکرده و حالا این اذن و اختیار از جانب مشتری بوی داده شده که در زمان مقتضی اقدام به تکمیل قرارداد نماید. اما در محاکم حقوقی چطور؟ به استناد آیین نامه ها و بخشنامه های موجود بانک مرکزی می توان به این موارد ایراد وارد نمود. مثلاً بر طبق آیین نامه هیات وزیران در سال ۱۳۸۸ می توان استناد نمود که بانکها هنگامی می توانند از سود و جریمه بانکی بر علیه مشتری اقدام به مطالبه نمایند که در قرارداد خود چنین امری را پیش بینی نموده و گنجانده باشند.

دریافت کپی از قراردادهای داخلی تنظیم شده با بانک هنگام دریافت وام| ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

مفهوم مخالف آن این است که اگر این مطالب در قرارداد ها گنجانده نشده باشد بانکها نمی توانند به آن استناد کنند و مورد مطالبه قرار دهند. لذا اگر مورد مطالبه واقع شد می توان به آن ایراد وارد نمود و در اینصورت بجای نرخ سود یا جریمه مورد توافق با مشتری، بانکها باید از میزان نرخ خسارات تاخیر تادیه بانک مرکزی استفاده کنند که مبلغ آن خیلی پایین تر از نرخ سود یا جریمه توافق شده در قراردادها می باشد.

اگر هم موضوع قرارداد، قید نشده باشد که در خیلی از مواقع موجب بی اثر شدن قرارداد می گردد. مثلاً موضوع مشارکت قید نشده باشد بانکها نمی توانند به سود واقعی و ارزش افزوده طرح مورد مشارکت استناد نمایند و آن را مورد مطالبه قرار دهند. تسهیلات ارائه شده از مشارکت و سود واقعی خارج و تبدیل به سود پیش بینی شده همان موضوع با نرخ بانک مرکزی که خیلی پایین تر از توافقات مشتری با بانک می باشد می گردند. تاکید ما بر این است که حتماً در هنگام تنظیم قرارداد بانکی از یک وکیل متخصص در امور بانکی استفاده نمایید که آگاه و بصیر به این امور باشد.۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت ۲)

مقالات پیشنهادی :

بهترین ویژگیهای وکیل بانکی

بهترین وکیل دعاوی بانکی در تهران

وکیل دعاوی بانکی |عدالت نو

وکیل بانک

قرارداد بانکی

نکته هشتم: دریافت رونوشت از سند رهنی تنظیمی با بانک وام دهنده

همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم اینک هشتمین نکته در هنگام قرارداد وام با بانک، دریافت رونوشت از سند رهنی تنظیمی با بانک وام دهنده می باشد.

یکی از مواردی که بارها شاهد آن هستیم که بر سر آن اختلافات زیادی بوجود می آید عدم دارا بودن تصویر سند رهنی می باشد. در خیلی از مواقع دیده شده افراد هنگام مراجعه به بانک برای ترهنین اسناد رهنی فقط به دفترخانه مراجعه می نمایند و ذیل اسناد رهنی یا سند تخصیص تسهیلات را امضاء می کنند بدون اینکه توجه داشته باشند که نیاز هست رونوشتی از آن را در اختیار داشته باشند. اینگونه اسناد نیز امکان دست کاری بر روی آن وجود دارد به عنوان مثال در بسیاری از مواقع دیده شده جای نرخ قرارداد از لحاظ سود وام دریافت شده یا نرخ جریمه خالی است یا اسم و مشخصات راهن که ملک خود را در رهن گذاشته اشتباه قید شده یا شماره پلاک سند رهنی دارای دو پلاک تجمیع شده می باشد و در روز اول فقط برای یکی از پلاکها توافق شده بود در سند رهنی نوشته شود و در رهن برود اما بعداً توسط بانک بر روی هردو پلاک اجرائیه کشیده شده و توسط سردفتر نیز با همکاری با نماینده بانکً به صورت حاشیه نویسی یا دستنویس شده مطالبی به آن اضافه شده است .

حال اگر این اتفاق بیافتد چگونه باید به اثبات رساند که توافقات روز اولیه اینگونه نبوده و بعداً این مطالب به آن اضافه شده است؟ از یکطرف نیز انکار سند رهنی یا تردید در مورد آنهم مسموع نیست و نمی توان به اینگونه موارد ایراد کرد چون سند رهنی در نزد دفترخانه اسناد رسمی تنظیم می شود و یک سند رهنی است و فقط می توان به آن ادعای جعل را مطرح نمود. کار بسیار دشواری است که اتهام جعل و استفاده از سند مجعول را علیه سردفتر و نماینده بانک بخواهیم مطرح کنیم و بتوانیم اثبات هم بکنیم. راه ساده آن این است که همان روز که سند رهنی تنظیم می شود و امضاء می گردد یک نسخه هم از همان سردفتر به عنوان رونوشت دریافت شود تا در اینگونه موارد بتوان با آن سند بعدی مورد ادعا مقایسه نمود و نشان داد که اصل سند رهنی اولیه این بوده و این مطالب بعداً به آن اضافه شده است.

دریافت رونوشت از سند رهنی تنظیمی با بانک وام دهنده | ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

البته در این مقاله قصد توهین یا وارد نمودن اتهام خدای نکرده به نمایندگان محترم بانک یا سردفتران معزز دفاتر اسناد رهنی نیست اما فرد خطاکار در هر کسوت و شغلی موجود است بنابراین وکیل خطاکار، سردفتر، نماینده بانک و … هم در بین اینگونه افراد وجود دارد که پا را از جاده قانون فراتر گذاشته و در صدد تضییع حقوق بر می آیند لذا پیشگیری از وقوع جرم در همه موارد بهتر از درمان آن است. از اینرو سعی کنین همواره با یک وکیل متخصص در دعاوی بانکی در ارتباط باشین تا تمام موارد قانونی را بداند و بتواند در بهترین شرایط برای شما تسهیلاتی را دریافت نماید.

نکته نهم: دریافت رونوشت از پرداختی هایی که در جهت تسویه وام صورت می گیرد

همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم اینک نهمین نکته در هنگام قرارداد وام با بانک، دریافت رونوشت از پرداختی هایی است که در جهت تسویه وام صورت می گیرد. یکی از مواردی که بارها شاهد آن هستیم که بر سر آن اختلافات زیادی بوجود می آید عدم دارا بودن تصویر پرداختی های مشتری است.

در خیلی از موارد فرد وام گیرنده به صورت پس و پیش مبالغی را بابت وامی که دریافت نموده به بانک، پرداخت کرده است اما هربار به تصور اینکه این اسناد در بانک نگهداری می شود لذا از جمع آوری و دریافت کپی فیش واریزی خودداری می نمایند اما روزی که بانک وام دهنده بخواهد اقدام برای مطالبه نماید تازه متوجه می شوند که مبالغی که پرداخت کرده اند اصلاً از اصل بدهی کسر نشده و همچنان همان مبلغ را بدهکار هستند. هنگام مراجعه به دادگاه برای دفاع باید اسناد در اختیار داشت. همینطور شفاهاً نمی توان گفت که فلان مقدار از اصل وام و سود آن پرداخت شده و این مبلغی که بانک مورد مطالبه قرار داده واقعیت ندارد و درست نیست زیرا اولاً اسناد بانک به عنوان اسناد مورد اعتماد دادگاهها تلقی می شود و فرض بر صحت و درستی آنهاست. از طرفی وقتی قرارداد وام امضاء می شود از همان ابتدا توسط بانک، شرطی در قرارداد قید شده که وام گیرنده و ضامن تمام محاسبات بانک را مورد قبول خود قرار داده و حق هرگونه ایراد واعتراض نسبت به آنها را از خود سلب و ساقط نمود.

جمع بین ایندو باعث می شود که در دادگاه نتوانید از حقوق خود دفاع نمایید. اما هنگامیکه از اسناد واریزی تصویری داشته باشین در اینگونه موارد می توان به آن استناد نمود. ممکن است بانک در صدد انکار هم برنیاید و این ادعا را نداشته باشد که وجهی پرداخت نشده بلکه مدعی آن باشد که تمام وجوهی که واریز کرده اید چون بابت جریمه بود و برداشت شده لذا از جریمه ها کسر شده و بابت اصل و سود، مبلغ مورد ادعا درست است و خود را محق برای دریافت آن بداند. در این مورد حساستر خواهد بود زیرا زمان واریز هم مهم است. زیرا در دادگاه از شما سوال خواهند کرد در چه تاریخی واریز شده و آیا شما در سرفصل بدهکاران سررسید گذشته بودید یا معوق یا مشکوک الوصول؟

دریافت رونوشت از پرداختی هایی که در جهت تسویه وام صورت می گیرد | ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

تمام این موارد به لحاظ زمانی اهمیت دارد مخصوصاً در قراردادهایی که مشمول جرائم پلکانی است. در هر طبقه، یک میزان نرخ جریمه وجود دارد و اگر از آن طبقه رد شده باشید قطعاً میزان جریمه بیشتر خواهد بود. اما اگر بتوانید اثبات نمایید در این تاریخ واریزی داشته اید و در آن زمان مشمول مثلاً طبقه مشکوک الوصول نبوده اید بلکه در طبقه سرفصل معوق بوده اید نرخ جریمه و میزان آن متفاوت خواهد بود و همین تفاوت، باعث کاسته شدن از میزان دین شما به بانک خواهد بود. لذا همواره تاکید می نماییم در امور بانکی سعی کنین از وکیل متخصص در امور بانکی بهره مند شوید.

۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت اول )

نکته دهم: دریافت رونوشت از اجرائیه صادره توسط بانک وام دهنده:

همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم اینک دهمین نکته در هنگام قرارداد وام با بانک، دریافت رونوشت از اجرائیه ای است که توسط بانک تقاضا می گردد و توسط دفترخانه اسناد رسمی یا اداره اجرای اسناد رسمی صادر می گردد. یکی از مواردی که بارها شاهد آن هستیم که بر سر آن اختلافات زیادی بوجود می آید عدم دارا بودن رونشت اینگونه اسناد است. به طوریکه می دانیم هنگامی که وامی در موقع خود بازپرداخت نگردد ابتدا بانکها و موسسات مالی اعتباری برای دریافت مطالبات خود از اسناد رهنی استفاده می نمایند و از دفترخانه تنظیم کننده سند در اسناد رهنی یا از اداره اجرای اسناد رسمی برای چک و یا قرارداد داخلی تنظیم شده بین بانک و مشتری استفاده می نمایند و ابتدا تقاضا نامه ای تحت عنوان تقاضای صدور اجرائیه را می نمایند و مکتوب در اختیار مقامات فوق می گذارند.

این افراد هم به حکم قانون موظف به صدور اجرائیه لازمه بوده و دستور به اجرای مفاد اسناد تنظیم شده می دهند. عملیات اجرایی از این لحظه شروع و ادامه میابد. لذا یک نسخه از اجرائیه صادره به بدهکار و راهن ابلاغ می گردد. مفاد اجرائیه همان مفاد سند تنظیم شده است عین همان متن و توافقات امضاء شده در قرارداد داخلی یا سند رهنی در اجرائیه هم نوشته می شود با این تفاوت که در پایان هربرگ اجرائیه، عدد هم ذکر شده که میزان مطالبات بانک را نشان می دهد به عنوان مثال قید شده کل طلب بانک به این میزان ریال که شامل این میزان بابت اصل، این میزان بابت سود و این میزان بابت جریمه دیرکرد و روزانه این میزان ریال خسارت تا روز یوم الوصول

دریافت رونوشت از اجرائیه صادره توسط بانک وام دهنده | ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

. حال در نظر بگیرید همانطوریکه مفاد اسناد رهنی یا قرارداد داخلی با بانک مهم می باشد داشتن تصویر ورقه اجرائیه هم لازم است. زیرا ممکن است در اجرائیه صادر شده مطالبی باشد که به آن استناد شده در حالیکه مغایر با مفاد سند رهنی باشد یا هنگام محاسبه مطالبات بانک، انحرافی مشاهده شود. به عنوان مثال انحراف در میزان اصل یا سود و جریمه یا حتی جریمه روز شمار. زیرا همین جرائم روز شمار می تواند بعداً مبلغ بسیار زیادی را به بدهی شما اضافه نماید. ضمن اینکه میزان سود و جریمه درنظر گرته شده در برابر بانک در همین سند آورده اشده است. از اینرو هنگامی می توان به محاسبات بانک دسترسی داشت که در ابتدا حداقل اینکه تصویر اجرائیه دریافت شده باشد و بتوان محاسبه نمود اولاً بر روی کدام سند، اجرائیه صادر شده؟

در چه تاریخی بوده؟ چقدر مطالبه شده؟ علیه چه کسی یا کسانی اجرائیه صادر گردیده؟ چه میزان بابت اصل و سود و جریمه و روز شمار درنظر گرفته شده؟ و … از این قبیل اطلاعات که در محاسبات میزان بدهی بسیار اهمیت دارد. تاکید ما بر این است که پیشگیری بهتر از درمان است لذا همواره از وکیل متخصص در امور بانکی غافل نشوید.۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت ۲)

نکته یازدهم: دریافت رونوشت از توافقات صورت پذیرفته مشتری با بانک توسط بانک وام دهنده:

همانطور که در قسمت های قبلی توضیح داده شد هنگام دریافت وام باید به نکات حقوقی قراردادها توجه داشته باشیم اینک یازدهمین نکته در هنگام قرارداد وام با بانک، دریافت رونوشت از توافقات صورت پذیرفته مشتری با بانک توسط بانک وام دهنده می باشد. یکی دیگر از مواردی که بارها شاهد آن هستیم این است که در بسیاری از مواقع اتفاق می افتد که فرد وام گیرنده نتوانسته به موقع مطالبات بانک را پرداخت نماید اما در برهه ای از زمان با بانک وام دهنده به توافقاتی رسیده اند و برای تعیین تکلیف بدهی خود توسط بانک، تصمیماتی بنا به توافق با مشتری گرفته شده و تعیین تکلیف می گردد.

اما چون این تعیین تکلیف به صورت مکتوب تحت عنوان مصوبات کمیته اعتباری صادر و در اختیار شعبه عامل بانک قرارداده شده است، مشتری از آن هیچگونه اطلاعی نداشته و رونوشت آن را نیز در اختیار ندارد. فقط به صورت شفاهی به وی اعلام مینمایند که به عنوان مثال بیست درصد از بدهی معوقه را که فلان میزان ریال می باشد را به حساب اعلامی واریز کند و الباقی را مثلاً در۶۰ قسط یا ۴۸ قسط در این فواصل زمانی پرداخت نماید.

دریافت رونوشت از توافقات صورت پذیرفته مشتری با بانک توسط بانک وام دهنده | ۱۱ نکته طلایی حقوقی قراردادهای بانکی | عدالت نو

مشتری هم به تصور اینکه تمام حساب و کتابها در نزد بانک موجود است لذا اقدام به واریز وجه اولیه و پرداخت اقساط می نماید. این در حالی است که در کمیته اعتبارات یک تصمیم گرفته شده در حالی که در سرپرستی بانک یا مدیریت امور شعب استان، تصمیم دیگری گرفته شده است که با هم همخوانی نداشته اند مثلاً بانک با حق جانشینی که داشته اقدام به تملک محل اجرای طرح و کارخانه نموده اما مشتری به تصور اینکه در حال پرداخت اقساط می باشد همچنان به پرداخت اقساط خود ادامه می دهد.

غافل از اینکه نماینده بانک تحت نظارت مدیریت امور شعب، خود را مالک قلمداد نموده و در حال تنظیم دادخواستی تحت عنوان خلع ید و تخلیه کارخانه می باشد و مشتری هنوز از این موضوع اطلاعی ندارد. هنگامی متوجه می شود که نماینده اداره ثبت یا دادگاه برای تخلیه حاضر می شوند و می خواهند تخلیه را اجراء نمایند تازه ایشان می خواهد به توافق خود با بانک استناد نماید. وقتی از وی سوال می شود بر اساس چه مدارکی توافق صورت گرفته و پرداختی های شما کجاست و به چه کسی پرداختی داشتی؟

نه از پرداختی ها تصویری در اختیار دارد نه از مصوبه کمیته اعتبارات. لذا محکوم به خلع ید و تخلیه کارخانه شده در حالیکه با یک روش ساده تصویر برداری می توانست از این نقیصه جلوگیری بعمل آورد. مستند اینکونه هشدارها در محل موسسه حقوقی ما موجود می باشد و خیال پردازی نمی کنیم بلکه این امور برای افراد اتفاق افتاده و شاید برای شما هم اتفاق بیافتد. لذا مجدداً تاکید می نماییم اگر میخواهی در برابر قاضی بایستی سعی کن همواره قانونمند زندگی کنی و همواره از یک وکیل متخصص در امور بانکی و آگاه و بصیر به این امور بهره مند شوید.

پیروز و سربلند باشید

۱۱ نکته طلایی حقوقی قراردادهای بانکی(قسمت ۲)| موسسه حقوقی عدالت نو