خدمات حقوقی مالی،وکیل چک و سفته

خدمات حقوقی مالی، وکیل چک و سفته به خدماتی گفته میشود که برای گرفتن حکم محکومیت طرف مقابل و اجبار وی به پرداخت مالی برای شاکی میشود.

دعاوی حقوقی مالی از جمله موارد مطرح در مجامع قضایی میباشد که عدم آگاهی درست از نوع طرح دعوی و یا ارایه پاسخ مناسب به دعوای مطرح شده، میتواند برای هر یک از طرفین، شرایط نامناسبی را به دنبال داشته باشد.

این دعاوی عموما در قالب وصول چک و سفته، وصول وجه معامله و مورادی از این دست میباشد. دانشِ زمان و نحوه درخواست مطالبه و یا دفاع، محل ارایه درخواست، اعمال قانون له یا علیه طرفین دعوا، ایجاد سرعت در مسیر وصول مطالبه، از مواردی است که عموم مردم، به جهت عدم آشنایی با قوانین مربوطه، در آنها دچار مسایل مختلفی میشوند.

چک و سفته در قراردادها نقش پرکاربرد دارند. بنابراین باید نکات کاربردی چک و سفته در تنظیم قراردادها را در نظر بگیریم. در این مقاله نکات حقوقی مهم چک و سفته که هر شخصی باید از آن مطلع باشد را بررسی می کنیم. این نکات عموماً تجربه دعاوی و پرونده هایی است که دیگران درگیر آن بوده اند و چه هزینه ها و وقت هایی که در دادگاه ها تلف کردند و شما در چند دقیقه با خواندن یک مقاله از آن تجربیات مجانی استفاده می کنید !

الف : نکات ماهوی چک و سفته

چک یا سفته، وکیل چک و سفته

۱- اولین نکته این است که به تفاوت های چک و سفته مسلط باشید تا در تنظیم قرارداد بهترین تصمیم را بگیرید. به طور کلی نمی توان گفت چک یا سفته کدام بهتر است بلکه باید موردی قضاوت کرد.

مفقودی چک و سفته، وکیل چک و سفته

۲- در قرارداد ذکر کنید که چک یا سفته بدل از اصل تعهد به پرداخت ثمن نیست و فروشنده می تواند بر اساس خود قرارداد نیز اقدام به مطالبه ثمن نماید. چرا که ممکن است چک یا سفته مفقود شود و در این صورت اگر بخواهید بر اساس خود قرارداد اقدام نمایید، دادگاه نمی پذیرد و حق شما را منحصر در مطالبه بر اساس خود چک یا سفته می داند.

تعویض چک

۳- تعویض چک مذکور در قرارداد با چک دیگر باید با رعایت تمام جوانب و سنجیدن آثار حقوقی آن انجام شود. مثلاً اگر در قرارداد بابت ثمن معامله چک گرفته اید و شرط کرده اید که اگر چک پاس نشد، حق فسخ داشته باشید، حال اگر این چک را با چک دیگری تعویض کنید، ممکن است در دادگاه برگشت خوردن چک جدید دلیل بر ایجاد حق فسخ برای شما محسوب نشود.

هماهنگی با قرارداد

۴- اگر در معامله خریدار دو نفر است و چک متعلق به یکی از خریداران، حتماً خریدار دیگر هم پشت چک را به عنوان ضامن امضاء کند.

تسویه چک

۵- اگر بابت بدهی چک خود می خواهید به تدریج پول را به دارنده چک پرداخت کنید، در این صورت باید اثبات شود که تمام پرداختی های شما به صورت نقدی و یا کارت به کارت بابت این چک بوده است والا دارنده چک بعد از دریافت تمام این پول ها و علی رغم این که وجداناً و شرعاً وجه چک را دریافت نموده است، چک را در دادگاه اقدام می کند و به احتمال زیاد نمی توانید اثبات کنید که پرداختی های شما بابت چک بوده است. فلذا محکوم به پرداخت وجه چک می شوید و ناچاراً برای استرداد مبالغ پرداختی خود باید دعوای استرداد وجه علیه دارنده چک (دریافت کننده) مطرح کنید.

۶- اگر شخصی که شما چکی از او دارید، زودتر از سررسید چک پول به حساب شما واریز یا کارت به کارت کرده و درخواست استرداد لاشه چک را نموده است، در این صورت شما باید قبل از پس دادن چک، اول بررسی کنید که پول از حساب چه کسی به حساب شما کارت به کارت شده است ؟ صرفاً با دیدن اس ام اس واریز وجه به حسابتان خوشحال نشوید!! چرا که ممکن است پول را شخص دیگری به حساب شما واریز نموده و شما به خیال این که وجه چک را دریافت کرده اید، اصل چک را به صاحب چک پس می دهید ولکن شخص صاحب حسابی که از آن حساب به حساب شما پول واریز شده است، دعوای استرداد وجه علیه شما مطرح می کند!! فلذا برای این که مجبور به متوسل شدن به طرح شکایت کیفری تبانی بین صاحب چک و صاحب حساب نشوید، از همان اول از هویت واریز کننده وجه مطلع و مطمئن شوید.

چک اماره دین

۷- هیچ گاه با چک کشیدن به کسی پول قرض ندهید. چرا که صدور چک به معنی بدهی به دارنده چک است در حالی که شما قصد قرض دادن به گیرنده چک را دارید. بنابراین به حسابش پول را به عنوان قرض واریز یا کارت به کارت کنید.

سلب حق انتقال چک

۸- اگر نمی خواهید تا مدتی طرف مقابل قرارداد، چک را خرج کند (مثلاً به علت احتمال فسخ یا کشف عیب کالا) به خط زدن عبارت چاپی (حواله کرد) در متن چک اکتفا نکنید بلکه در متن چک بنویسید : غیر قابل انتقال به شخص ثالث.

۹- ممکن است شما در یک معامله ادعای تهاتر یا فسخ یا حق حبس (پرداخت نکردن چک تا زمانی که اول فروشنده خانه را تحویل دهد) داشته باشید و نخواهید چک را پاس کنید ولی دارنده چک، چک را خرج می کند و عملاً با این کار شما را در مقابل کار انجام شده قرار می دهد. در این صورت نمی توانید در برابر شخص ثالث (دارنده جدید) به اشکالات و ایرادات معامله استناد کنید مگر این که بتوانید اثبات کنید خرج کردن چک به طور صوری انجام شده و دارنده جدید شرخر و دست نشانده و هم کاسه طرف قرارداد شما است نه یک دارنده با حسن نیت.

وقتی شرخر علیه شما طرح دعوای حقوقی مطالبه وجه چک می نماید، باید یک دعوای مستقل علیه فروشنده به خواسته فسخ قرارداد مطرح کنید و سپس دعوای تقابل علیه شرخر به خواسته استرداد چک و سپس دعوای جلب ثالث در دعوای تقابل علیه فروشنده به خواسته استرداد چک و سپس تقاضای رسیدگی توامان به هر دو دعوای فسخ و استرداد چک. البته بعضی دادگاه ها دعوای تقابل علیه خوانده جدید را هم می پذیرند که در این صورت نیازی به طرح دو دعوا نیست بلکه یک دعوای تقابل علیه خواهان (شرخر) و دارنده قبلی چک کفایت می کند.

نشانه های اثبات شرخر بودن خواهان دعوای مطالبه وجه چک :

- عدم طرح دعوا علیه کسی که از او چک را گرفته است. یعنی فقط علیه صادرکننده شکایت کرده است. در صورتی که هر طلبکار متعارف و واقعی علیه دست قبلی (ظهرنویس) نیز شکایت می کند.

- عدم وجود معامله بین شاکی (شرخر) و ظهر نویس (دست قبلی).

- عدم تناسب شخصیت شاکی با مبلغ چک در مبالغ بالا. مثلاً چک ۵۰۰ میلیونی توسط فرد معتاد یا بیکار طرح دعوا شده است.

- امضاء نکردن انتقال دهنده در ظهر چک در وجه حامل. چرا که هر چند چک در وجه حامل با قبض و اقباض منتقل می شود ولی طلبکار با حسن نیت حتی چک در وجه حامل را هم از انتقال دهنده می خواهد پشت آن را امضاء کند.

- انتقال چک بعد از برگشت خوردن آن. یعنی بعد از صدور گواهی عدم پرداخت، چک را به شخص دیگری پشت نویسی و منتقل کند. انتقال گیرنده در این حالت در اکثر مواقع شرخر است چرا که هیچ طلبکار متعارف و واقعی، چک مُرده را قبول نمی کند. به همین خاطر ماده ۱۱ قانون صدور چک به چنین فردی اجازه طرح شکایت کیفری نداده است و قانونگذار به چنین فردی بدبین است. خب همین ملاک در دعاوی حقوقی هم وجود دارد و خواهان دعوای چنین چکی دارنده با حسن نیت نیست. البته انتقال چک بعد از برگشت خوردن آن در هر صورت انتقال تجاری نیست و فی نفسه ایراد دارد و نهایتاً انتقال مدنی است حتی اگر انتقال گیرنده آن طلبکار واقعی و با حسن نیت باشد.

- گاهی شرخر ناخودآگاه آدرس خود را در زمان پشت نویسی چک و یا در متن دادخواست همان آدرس انتقال دهنده قید می کند.

چک یا سفته ضمانت

۱۰- نکات مهمی که در رابطه با چک تضمین یا چک ضمانت حسن انجام کار در قراردادها باید در نظر داشته باشید :

اولاً : مشخص کنید که چک تضمین یا حسن انجام کار بدل از انجام اصل تعهد و آن کار هست یا نیست. مثلاً هم وجه چک ضمانت اخذ جواز ساخت را می توانید بخواهید و هم الزام سازنده به خود اخذ جواز ساخت.

ثانیاً : مشخص کنید که چک تضمین با خسارت روزانه تاخیر در انجام تعهد قابل جمع است یا نیست.

ثالثاً : اگر شما چک تضمین یا ضمانت حسن انجام کار را صادر کرده اید، می توانید با یک شرط در قرارداد، بار اثبات را برعکس کنید. یعنی شرط کنید که وقتی کارفرما (متعهد له) می تواند بر روی چک اقدام کند که تخلف متعهد را با دلایل موجه اثبات نماید. در صورتی که اگر این شرط نشود، در حالت استاندارد، بار اثبات حسن انجام تعهد به عهده خود متعهد است. چرا که اصل بر عدم انجام تعهد است و فقط دارنده چک کافی است که ادعای تخلف نماید و نیازی به اثبات تخلف ندارد.

رابعاً : حتماً در چک تضمین بنویسید (غیر قابل انتقال به شخص ثالث) تا فقط خود طرف قرارداد بتواند اقدام کند و شما بتوانید در برابر او حسن انجام تعهد خود را اثبات و دعوای استرداد چک مطرح کنید والا اگر چک تضمین را خرج کند، در برابر شخص ثالث نمی توانید به حسن انجام تعهد خود استناد و تقاضای استرداد چک را کنید. چرا که ارتباطی به شخص ثالث ندارد.

خامساً : چک تضمین در رویه اکثر دادگاه ها چک امانی تلقی نمی شود. فلذا اگر طرف مقابل بر خلاف قرارداد چک تضمین را برگشت بزند و اجرا بگذارد، خیلی امیدی به اخذ حکم کیفری خیانت در امانت نیست.

سادساً : در تمام قراردادها می نویسند بابت تضمین حسن انجام تعهدات در حالی که باید به صراحت مشخص شود که تضمین انجام کدام تعهد؟! چرا که کلی گویی در این مورد موجب می شود که مثلاً کوچکترین تخلف از قرارداد مجوز وصول چک تضمین باشد که معقول نیست.

۱۱- در تنظیم قرارداد برای استرداد چک ضمانت اجرا تعیین کنید. مثلاً اگر قرارداد فسخ یا باطل شد، فروشنده باید لاشه چک های ثمن را ظرف سه روز مسترد نماید والا روزانه مبلغ فلان ریال خسارت تاخیر در انجام تعهد دریافت می گردد.

ب : نکات شکلی چک و سفته

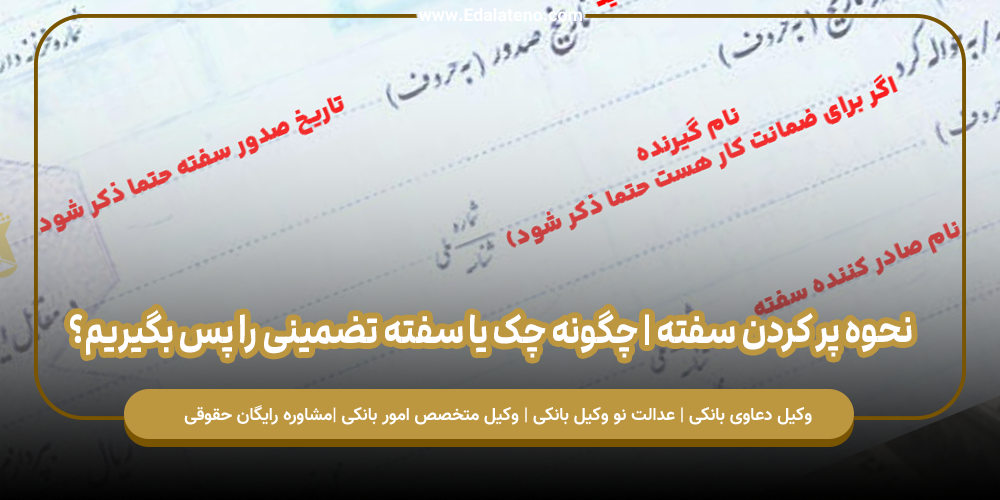

۱۲- از چک خود کپی بگیرید و در نسخه کپی چک، رسید دریافت چک را از گیرنده چک بگیرید و حتی الامکان از او بخواهید که تاریخ را نیز درج کند تا هم تحویل چک و هم موعددار بودن چک در دادگاه قابل اثبات باشد.

۱۳- اگر به راستی و درستی شخصیت صادرکننده چک شک دارید، می توانید از او بخواهید که در کپی چک اثر انگشت خود را بزند تا بعداً در دادگاه نتواند صدور چک از ناحیه خود را انکار نماید. چرا که درج اثر انگشت در اصل چک مرسوم نیست و ممکن است بانک ایراد بگیرد. اخذ اثر انگشت در کپی چک به این خاطر است که صاحب حساب ممکن است با سوء نیت امضای اصلی خود را در متن چک درج نکند و شما از این موضوع بی اطلاع باشید.

۱۴- چک خط خورده و چک از قبل نوشته شده و چک از قبل امضاء شده حتی الامکان نگیرید و چک در حضور شما پر و امضاء شود. چرا که ممکن است با اطلاع و تبانی صاحب حساب، چک را شخص دیگری نوشته و امضا کرده باشد تا بعداً صاحب حساب چک در دادگاه به راحتی بتواند ادعای جعل امضاء نماید.

۱۵- یکی از اختلافات مهم چک در دادگاه ها، بحث چک سفید امضاء است. در مواردی صادرکننده چک امضای خود را قبول دارد لکن ادعای سفید امضاء بودن چک را می کند یعنی اول چک امضاء شده و بعداً متن آن (تاریخ و وجه و بابت) پر شده است.

قاعده این است که چک سفید امضاء فی نفسه معتبر و صحیح است. چرا که صادرکننده با سفید امضاء کردن چک، اختیار پر کردن متن چک را به دارنده داده است. لکن اگر دارنده از حدود اختیارش در قرارداد و یا بنای مقرر تجاوز کند، سوء استفاده و خیانت در امانت محسوب می شود و در نتیجه وجه چک قابل مطالبه نیست.

در اختلافات چک سفید امضاء این بحث مطرح می شود که آیا دادگاه حقوقی می تواند به موضوع تجاوز از اختیار رسیدگی کند و یا لاجرم باید شکایت کیفری طبق ماده ۶۷۳ و ۶۷۴ قانون مجازات اسلامی مطرح کرد؟ و دیگر این که بار اثبات به عهده کیست؟ یعنی آیا صادرکننده چک باید تجاوز دارنده از حدود امانت و اختیار را اثبات کند و یا دارنده چک (پر کننده) باید رعایت امانت را اثبات کند؟

فلذا برای پیشگیری از این اختلافات، اگر چک سفید امضاء صادر یا دریافت می کنید، باید سقف و حدود اختیار را در قرارداد قید کنید که مشکلی پیش نیاید.

نکته مهم دیگر این است که در مواردی صادرکننده چک دسیسه چینی می کند و چک را به نحوی می نویسد که سفید امضاء جلوه داده شود. مثلاً اول امضای بزرگ زده باشد و بعد از آن متن چک را طوری نوشته که کمی از نوشته ی متن چک روی امضای چک بیفتد تا بعداً در دادگاه ادعای سفید امضاء بودن مطرح کند. باید مواظب چنین کلک هایی باشیم. همچنین می توان برعکس عمل کرد و برای جلوگیری از ادعای سفید امضاء بودن، از صادرکننده خواست که کمی از امضایش روی نوشته بیفتد.

۱۶- انکار امضای چک و یا ادعای جعل امضای چک از ناحیه صادرکننده موضوع مهم و شایع در دعاوی چک است که در این خصوص به مقاله اینجانب تحت عنوان “آیا امضای چک قابل انکار است” در همین سایت رجوع نمایید.

۱۷- اگر صادرکننده در دادگاه حقوقی ادعای جعل امضاء مطرح نمود، جعل امضای چک ملازمه با سرقت یا خیانت در امانت یا کلاهبرداری دارد. در این صورت دفاع کنید که چرا صادرکننده در همان زمان شکایت کیفری سرقت یا خیانت در امانت یا کلاهبرداری مطرح ننموده است؟؟ یقیناً کسی که امضایش جعل شده، پیگیر کار خود است و شکایت سرقت یا خیانت در امانت یا کلاهبرداری را نیز همراه با ادعای جعل مطرح می کند نه این که بگذارد و بگذرد و تازه در دادگاه حقوقی در برابر دعوای دارنده چک صرفاً یک جمله بگوید امضای من جعلی است!! اگر ادعای جعل دارد لزوماً باید سرقت یا خیانت در امانت یا کلاهبرداری را نیز اثبات کند.

۱۸- اگر چک را از ظهرنویس می گیرید، حتی الامکان از رضایت صاحب حساب چک مطمئن شوید. چرا که ممکن است چک امانی یا مسروقه باشد. حتی گاهی ممکن است بین صادرکننده و شخصی که شما چک را از او گرفته اید (دارنده اول و ظهرنویس) شکایت صوری خیانت در امانت نسبت به چک مطرح باشد تا صادرکننده بتواند به استناد حکم کیفری، در برابر شما از مسئولیت مبرا شود. در این صورت اگر حکم کیفری صادر شده باشد، شما در مقابل کار انجام شده قرار گرفته اید!! و نمی توانید به آن حکم کیفری اعتراض ثالث نمایید.

۱۹- می توانید در ذیل امضای خود در چک، تاریخ صدور را درج کنید تا موعددار بودن چک به راحتی قابل اثبات باشد ولی ممکن است طرف مقابل از شما نپذیرد. البته با بانک نیز هماهنگ کنید که نقص امضاء نگیرد.

۲۰- وقتی چک را از صادرکننده می گیرید، چند بار مندرجات آن را با وسواس بررسی کنید تا اشتباهی در مبلغ و تاریخ عددی و حروفی و ریال و تومان و نقطه ها نباشد.

۲۱- وقتی حکم دادگاه به نفع شما در خصوص چک صادر می شود، چند بار حکم دادگاه را با مشخصات و شماره و مبلغ چک تطابق دهید تا اگر در رای دادگاه اشکال تایپی وجود داشته باشد، بلافاصله تقاضای صدور رای اصلاحی کنید. در خیلی موارد طرف خوشحال که حکم به نفعش صادر شده، تازه در مرحله اجرای احکام متوجه شده است که یک صفر یا نقطه در رای تایپ نشده و دوباره از اول مجبور به درخواست رای اصلاحی و ابلاغ و تجدیدنظر و اجراییه شده است!! یعنی دو سال عقب افتادن فقط بخاطر تایپ نشدن یک صفر در رای و دقت نکردن در همان زمان ابلاغ رای.

ویژگیهای وکیل چک و سفته

در حرفه وکالت به دلیل پیچیدگی و تنوع موضوعی، معمولا وکلا زمینه تخصصی را برای کار و فعالیت حقوقی و یا کیفری انتخاب میکنند. وکیل مالی یا چک، سفته و اسناد تجاری، وکیلی است که به طور تخصصی در زمینه دعاوی مالی اسناد تجاری فعالیت دارد و میتواند در زمینه مطالبه وجه چک و سفته، مطالبه وجه بر مبنای رسید عادی، مطالبه ثمن معامله، صدور قرار تامین خواسته، فک رهن و … فعالیت نماید. ویژگیهای این نوع وکیل عبارتند از:

- تسلط به انواع اسناد تجاری و رسمی نظیر چک، سفته، برات، برگه سهام و …

- تسلط و مهارت دفاع در چک کیفری و جلوگیری از حقوقی شدن چک

- تسلط بر فرایند صدور قرار تامین خواسته و نحوه توقیف اموال

- دفاع مدبرانه در جلسه دادگاه و پیگیری مناسب پرونده

نحوه مطالبه وجه توسط وکیل از طریق دادگاه

مطالبه وجه چک و سفته دارای پیچیدگی هایی است که توصیه میشود حتما توسط وکیل مالی انجام شود. نحوه مطالبه وجه توسط وکیل از طریق دادگاه به شرح زیر است:

مراجعه به دفتر خدمات قضایی

وکیل چک و سفته ابتدا با مراجعه به دفتر خدمات الکترونیک قضایی دادخواست مطالبه وجه چک یا سفته را ثبت میکند. مدارکی که باید برای ثبت دادخواست به وکیل داده شود، شامل اصل یا کپی مصدق چک، اصل گواهی عدم پرداخت چک، اصل یا کپی کارت ملی، نسخه وکالت نامه و قرارداد فی مابین خواهان و خوانده در صورت وجود است.

تعیین محل دادگاه و ارائه مدارک

پس از ارجاع دادخواست به مجتمع قضایی و شعبه دادگاه که براساس محل برگشت زدن و یا محل زندگی صاحب چک تعیین میگردد، میبایست تمامی مدارک توسط وکیل به دادگاه ارائه گردیده و وی با گرفتن قرار تامین خواسته نسبت به توقیف اموال فرد خوانده دعوی اقدام نماید. همچنین، مورد منشا چک و نیز عدم پرداخت بدهی توسط خوانده نزد قاضی دفاع نماید.

واخواست سفته

در مورد سفته، وکیل باید حداکثر پس از ۱۰ روز از تاریخ سر رسید سفته، نسبت به واخواست سفته اقدام نماید. واخواست سفته از طریق دایره واخواست انجام میشود. چنانچه ظرف ده رو واخواست انجام شود، سفته در حکم اسناد تجاری لازم الاجرا تلقی شده و برای مطالبه وجه سفته قرار تامین خواسته بدون درنظر گرفته مبلغ خسارت احتمالی صادر میشود.

نحوه پرداخت و توقیف اموال

چنانچه رای قطعی دادگاه به نفع موکل صادر شود، نقش وکیل در مرحله اجرا بسیار پررنگ است. در این مرحله، وکیل چک و سفته میتواند با مصالحه با خوانده نحوه پرداخت بدهی را بر مبنای مصلحت موکل خود تعیین نماید. در صورت عدم حصول سازش، وکیل باید با مراجعه به واحد اجرای احکام مربوطه نسبت به مزایده گذاشتن اموال توقیف شده و یا گرفتن حکم جلب برای محکوم علیه پرونده اقدام نماید.

نحوه وصول چک صیادی توسط وکیل چک

با تصویب قانون اصلاح قانون چک، بانک مرکزی اقدام به طراحی چک با طرح جدید موسوم به چک های صیادی نموده است. نحوه وصول چک صیادی توسط وکیل چک با چک های قدیمی دارای تفاوتهای اساسی است. در این چک ها، شماره ۱۶ رقمی موسوم به شناسه چک وجود دارد که میتوان با استفاده از آن استعلام وضعیت چک و شخص صادر کننده را دریافت نمود. وکیل چک میبایست نسبت به تغییرات رخ داده در مورد مطالبه وجه چک صیادی آگاهی کامل داشته باشد. در غیر این صورت وصول چک صیادی توسط وکیل چک و سفته با مشکل روبرو میشود. این امر در شهر تهران بسیار بیشتر به چشم می آید. زیرا در شهر تهران حجم تبادل چک بسیار بالاست. به همین دلیل انتظارات از یک وکیل چک برگشتی تهران بسیار زیادتر است.

تفاوت چک صیادی و قدیمی

برای آن که تفاوت مطالبه وجه چک صیادی با چک های قدیمی و نیز نحوه وصول چک صیادی توسط وکیل چک بهتر مشخص شود، در موارد ذیل تفاوت این دو مورد به طور خلاصه بیان شده است:

-

صدور اجرائیه

با توجه به قانون جدید، چک صیادی نیاز به جلسه رسیدگی و هزینه دادرسی ندارد. بنابراین، وکیل چک و سفته به جای دادخواست مطالبه وجه چک میبایست دادخواست صدور اجراییه برای چک را مطرح نماید.

-

هزینه دادرسی

هزینه دادرسی چک های قدیمی به ازای مبالغ زیر ۲۰ میلیون تومان ۵/۲ درصد مبلغ چک و به ازای مبالغ بالای ۲۰ میلیون تومان ۵/۳ درصد مبلغ چک بود که خواهان میبایست در ابتدا پرداخت میکرد و در صورتی که توان پرداخت نداشت، باید دادخواست اعسار از هزینه دادرسی را به همراه دادخواست مطالبه وجه چک، تقدیم دادگاه میکرد که روند رسیدگی به پرونده را طولانیتر میکرد. اما در حال حاضر در ابتدای ثبت دادخواست صدور اجراییه هزینه دادرسی توسط شخص یا وکیل چک پرداخت نمیشود. به جای آن در انتهای کار هزینه نیم عشر اجرایی معادل ۵ درصد مبلغ چک از محکوم علیه دریافت میشود.

-

تامین خواسته

در چکهای قدیمی، وکیل چک همراه با دادخواست مطالبه وجه چک، تقاضای تامین خواسته را تقدیم میکرد تا بتواند اموال فرد را قبل از جلسه رسیدگی دادگاه توقیف کند. اما در حال حاضر، با توجه به این که چک صیادی مستقیما به اجرای احکام میرود، ۱۰ روز به صادر کننده چک فرصت داده میشود که مبلغ چک را به صندوق دادگستری واریز کند، در غیر این صورت، وکیل چک و سفته باید توقیف اجرایی را درخواست کند تا نامه های مربوط به توقیف اموال محکوم علیه را به سازمانهای مربوطه نظیر بانک مرکزی، راهور و ثبت اسناد ارائه کرده تا در صورت وجود مال، توقیف گردد.

-

حق الوکاله

سابقا وکیل چک قرارداد حق الوکاله خود را در مرحله دادگاهی و تامین خواسته تنظیم مینمود و مرحله اجرایی که شامل توقیف اجرایی و یا مزایده اموال بود، متضمن عقد قرارداد جدید حق الوکاله بود. اما در حال حاضر قرارداد حق الوکاله چک مربوط به مرحله اجراست و معمولا موکلین خواهان پیگیری پرونده تا مزایده و واریز مبلغ چک به حساب خود هستند.

نحوه توقیف اموال توسط وکیل چک

همان طور که در بخشهای دیگر گفته شد، قسمت اصلی کار وکیل چک و سفته، توقیف اموال شخص صادر کننده چک و سفته است. وکیل چک باید این موضوع را در سریعترین زمان ممکن پیگیری کند. چرا که تعلل در این زمینه ممکن است موجب انتقال اموال توسط شخص صادر کننده چک شود و فرار از دین وی، پیچیدگیهای پرونده را دو چندان کند. نحوه مطالبه وجه توسط وکیل چک به شکل زیر است:

-

توقیف اموال

پس از صدور اجراییه برای چک و عدم پرداخت وجه آن توسط خوانده ظرف مهلت مقرر و یا پس از صدور قرار تامین خواسته، وکیل چک باید نامه های مربوط به توقیف اموال را از شعبه دادگاه یا شورای حل اختلاف یا اجرای احکام (بسته به محلی که پرونده در آن قرار دارد)، دریافت کند.

-

استعلام خودرو

برخی از استعلامات به صورت دستی توسط وکیل چک یا شخص ذینفع قابل انجام است. به طور مثال، استعلام خودروهای متعلق به صادر کننده چک، در کمتر از یک روز با مراجعه به اداره راهور هر شهر قابل انجام است. مثلا در تهران استعلام خودروها در شهرک آزمایش صورت میپذیرد.

-

استعلام ثبت اسناد

استعلام ثبت اسناد معمولا چند روزی زمان بر است و نیاز به پیگیری مداوم وکیل چک و سفته و یا شخص ذینفع دارد. معمولا استعلام املاک به دلیل حوزه های مختلف ثبتی و نیز تقاضاهای زیاد برای استعلام، حدود ۱۰ روز تا دو هفته زمان میبرد.

-

استعلام حساب

در مورد استعلام حسابها در تهران دو راه وجود دارد. وکیل چک میتواند درخواست استعلام حسابها را مستقیما به بانک مرکزی ارائه دهد و خود بانک مرکزی از بانک های مختلف استعلام بگیرد و یا این که نامه های مربوط به استعلام حساب ها را مستقیما به بانک های مختلف برده و نتیجه استعلامات را دریافت کند. استعلام از بانک مرکزی حدود ۳ الی ۴ ماه زمان میبرد. در صورتی که اگر وکیل چک خود راسا به بانکها مراجعه کند، کمتر از یک هفته زمان خواهد برد. هر چند که با وجود تعداد زیاد بانکها قدری حوصله و پشتکار لازم است.

-

استعلام سهام

چنانچه فرد اموال ارزشمند دیگری نظیر سهام شرکت، سهام در بورس، سیم کارت رند و …. دارد، وکیل چک و سفته میتواند با ارائه نامه به اداره ثبت شرکتها، بورس و یا اپراتورهای تلفن همراه تقاضای توقیف این اموال را نماید.

مزایای استفاده از وکیل چک و سفته

به طور خلاصه، مزایای استفاده از وکیل مطالبه وجه عبارت است از:

- عدم نیاز به حضور موکل : در تمامی مراحل دادرسی شامل دفتر خدمات الکترونیک قضایی، دایره واخواست، اجرای ثبت، دادگاه، اجرای احکام، دایره مزایده و … نیاز به حضور موکل نخواهد بود. بسیاری از افراد از نقش وکیل چک و سفته و نیز میزان کار وی بر روی پرونده بی اطلاع هستند. در حالی که، پرونده های مطالبه وجه به طور کلی جزو وقت گیرترین پرونده ها بوده و بهتر است در صورت توانایی مالی از وکیل بهره گرفته شود.

- صرفه جویی در زمان : در بسیاری از پرونده های وصول مطالبات، افراد به دلیل عدم آگاهی حقوقی و نیز مشغله زیاد و عدم پیگیری مداوم، موجب طولانی تر شدن پرونده میشوند. در صورتی که یک وکیل چک و سفته زمان رسیدن موکل به حق خود را به شدت کوتاه میکند. این امر در مورد چک های با مبلغ بالا و در مواردی که ترس انتقال اموال توسط بدهکار وجود دارد، بسیار برجستهتر است.

- گرفتن حقوق کامل موکل : چک و سفته، از زمان برگشت خوردن یا سر رسید دارای خسارت تاخیر است. همچنین در برخی موارد در قراردادهای فی مابین افراد نیز خسارتی جهت عدم وصول مطالبات وجود دارد که وکیل چک و سفته با دفاع درست از این حق موکل میتواند طلب واقعی موکل را از محکوم مطالبه نماید.

وظایف وکیل مالی در پرونده های چک و سفته

در هر پروندهای، چنانچه از وکیل استفاده کنید، مجموعهای از وظایف وجود دارد که بر عهده وکیل است. این موضوع در مورد وکیل چک نیز صدق میکند. به طور کلی باید گفت، وظایف وکیل چک در پرونده تابع قرارداد خصوصی میان وکیل و موکل است. یعنی شما در طی مذاکرات خود با وکیل چک و سفته میتوانید، میزان حق الوکاله و خدمات ارائه شده توسط وکیل را تنظیم و متعادل کنید.

در یک پرونده مطالبه وجه چک، وظایف وکیل میتواند موارد ذیل باشد:

- تنظیم دادخواست مطالبه وجه چک و یا دادخواست صدور اجراییه چک و ثبت آن در دفتر خدمات الکترونیک قضایی

- درخواست قرار تامین خواسته برای چک غیر صیادی و یا پیگیری توقیف اموال پس از صدور اجراییه

- شناسایی اموال محکوم علیه در کوتاهترین زمان

- پیگیری تشریفات مزایده اموال توقیف شده و یا مذاکره با محکوم علیه به جهت ایجاد مصالحه بین طرفین

- دفاع از موکل در پرونده اعسار و تقسیط محکوم به

- دفاع از موکل در پرونده ورود ثالث و دستور توقف عملیات اجرایی

وکیل چک برگشتی تهران

در شهر تهران، به دلیل جمعیت زیاد و کسب و کارهای مختلف، پرونده های مالی و دعاوی چک و سفته بسیار زیاد است. بسیاری از مردم به دنبال وکیل چک برگشتی تهران هستند تا پرونده خود را به وی بسپارند. چرا که پیگیری یک پرونده آن هم در شهر تهران، مستلزم صرف زمان و هزینه زیاد است. مردم تهران به دلیل اشتغال زیاد و نیز عدم آگاهی از مسائل حقوقی ترجیح میدهند، که پروندههای اینچنینی که رفت و آمد زیادی را در مراجع قضایی میطلبد، به وکیل بسپارند.

برای پیدا کردن وکیل چک برگشتی تهران، راههای زیادی وجود دارد. یکی از بهترین راهها جستجو در اینترنت و بررسی رزومه وکلای مختلف در این زمینه است. موسسات حقوقی زیادی وجود دارند که کار مطالبه وجه چک را با وکلای متخصص انجام میدهند. به خاطر داشته باشید، که پشتکار اولین حرف را در انتخاب وکیل چک برگشتی تهران میزند. چرا که مطالبه وجه از دعاوی است که پیگیری زیادی میطلبد. به خصوص در بخش استعلام و توقیف اموال که باید طی چندین روز، وکیل به مراجع قانونی مختلف از بانکها گرفته تا ثبت اسناد و اداره راهور، بورس و … مراجعه نماید.

گروه وکلای آپادانا، با بیش از ۵ سال فعالیت، بهترین وکیل چک برگشتی تهران را به شما معرفی خواهد کرد. برای این منظور میتوانید با دفتر تماس حاصل فرمایید.

نحوه مطالبه وجه توسط وکیل از طریق اجرای ثبت

برای آشنایی با نحوه مطالبه وجه توسط وکیل چک و سفته از طریق اجرای ثبت به نکات زیر توجه کنید:

- وکیل با داشتن اصل چک و گواهی عدم پرداخت و یا سفته واخواست شده، به اداره ثبت محل برگشت زدن چک و یا واخواست سفته مراجعه و تقاضای صدور اجراییه مینماید.

- باید توجه داشت که در این روش فقط از فرد صادر کننده چک یا سفته میتواند شکایت نمود و در مورد ظهر نویس از طریق اجرای ثبت نمیتوان اقدامی انجام داد.

- پس از صدور اجراییه برای بدهکار اخطاریه پرداخت مبلغ چک یا سفته ابلاغ میگردد که ظرف مدت ۱۰ روز از تاریخ ابلاغ میبایست مبلغ بدهی خود را پرداخت کند. در غیر این صورت نامه توقیف اموال بدهکار صادر میشود.

رسیدگی به شکایت کیفری صدور چک بلا محل و سفته واخواست شده توسط دارنده چک یا وکیل چک و سفته و یا هرگونه دعاوی جزائی و اقدام قانونی در خصوص چک برگشتی در دادسرا و دادگاه کیفری ۲ بعمل می آید اما وجه چک برگشت شده یا سفته واخواست شده در محاکم حقوقی میباشد.

وکیل چک برگشتی و سفته

بر اساس ماده ۴ قانون صدور چک در صورت عدم وجود موجودی در بانک گواهینامه عدم پرداخت با کد رهگیری از جانب بانک صادر و به دارنده چک یا وکیل چک وی تسلیم میگردد.

با دردست داشتن گواهی عدم پرداخت چک برگشتی شخصا یا توسط وکیل متخصص چک بلامحل و سفته می تواند به مراجع قضائی و ثبتی مراجعه و اقدام قانونی به اتهام صدور چک بلامحل علیه صادر کننده بنماید.

بر اساس ماده ۷ قانون جدید صدور چک بلامحل مجازات صدور چک برگشتی ۶ ماه تا ۲ سال حبس میباشد.

لازم به ذکر است در صورت اثبات سفید امضاء بودن چک و یا در صورتیکه چک بصورت مشروط، تضمینی، بدون تاریخ صادر گردیده باشد و یا تحصیل مجرمانه چک مانند مفقودی چک ؛ سرقت چک ، جعل، خیانت در امانت ، کلاهبرداری و … قابل پیگرد نمی باشد اما موارد فوق برابر مواد ۱۳ و ۱۴ قانون صدور چک لازم است توسط صادر کننده یا وکیل وی اثبات شود و به صرف ادعا قابل قبول نمی باشد.

همچنین چنانچه صدور چک بلامحل در اثر معاملات ربوی و نزولی باشد در صورت اثبات معاملات نا مشروع چک برگشتی از شمول قانون صدور چک بلامحل بیرون است.

در صورت شگوائیه کیفری صدور چک بلامحل دادسرا اقدام به احضار صادر کننده چک نموده و در صورت عدم حضور جلب سیار ؛ ورود به منزل و قرار ممنوع الخروجی از کشور صادرخواهد گردید .

در صورت دستگیری یا حضور صادر کننده چک بلامحل در دادسرا متهم به صدور چک برگشت شده با صدور قرار کفالت یا وثیقه روانه زندان خواهد گردید بنابراین لازم است صادر کننده چک همراه با وکیل رسمی دادگستری در دادسرا حضور یافته تا نسبت به تامین قرار آزادی از زندان تسریع شود.

برابر ماده ۱۱ قانون صدور چک بلامحل دارنده چک حداکثر ۶ ماه بعد از تاریخ مندرج در چک می بایست به بانک مراجعه و نسبت به برگشت زدن چک و اخذ گواهینامه عدم پرداخت با کد رهگیری اقدام و از تاریخ برگشت چک نیز تا ۶ ماه دیگر می تواند به دادسرا مراجعه و نسبت به پیگرد کیفری صادر کننده چک بلامحل اقدام نماید در غیر اینصورت حق شکایت کیفری نداشته و می بایست از طریق دیگر مبادرت به مطالبه وجه چک نماید.

ضمناً تنها کسی که چک بنام وی برگشت خورده یا وکیل رسمی دادگستری مجاز به شکایت کیفری چک بلامحل می باشد و در صورت واگذاری قابل اقدام کیفری نمی باشد. حتی اگر بعد از شکایت چک بلامحل شاکی نسبت به انتقال چک به شخص ثالث به هر دلیلی اقدام نماید تعقیب کیفری موقوف و زندانی از زندان آزاد خواهد گردید.

وکیل یا دارنده یا شاکی چک بلامحل یا برگشتی می تواند علاوه بر شکایت کیفری مبنی بر صدور چک بلامحل نسبت به مطالبه وجه چک ، ضرر و زیان و خسارات خود در دادگاه کیفری دعوا نماید. همچنین تقاضای صدور قرار تامین خواسته و توقیف وبازداشت اموال بلامعارض صادر کننده چک یا ضامن چک بلامحل توسط وکیل رسمی دادگستری یا صاحب چک امکانپذیر میباشد.

از آنجا که چک سندی است لازم الاجرا می توان از طریق اجرای اسناد رسمی (اجرای ثبت ) نیز اقدام به وصول چک بلامحل نمود و یا اینکه از طریق صدور اجرائه در محاکم دادگستری علیه صادر کننده چک برگشتی شده یا ضامن و ضامنین و یا پشت امضاء کنندگان یا واگذار کننده چک برگشتی اقدام نمود وپس از سپری شدن مهلت اجرائیه صدور چک بلامحل در صورتیکه اموالی از صاحب چک برگشتی یا ضامن و پشت امضاء یافت نگردیده باشد وی را باستناد ماده ۳ قانون نحوه اجرای محکومیت های مالی می توان حبس نمود.

درصورتیکه چک به وکالت با نمایندگی از طرف صادر کننده صادر و منتهی به صدور گواهی عدم پرداخت گردیده باشد در مرحله اجرای چک صادر کننده چک و صاحب حساب متضامناً و بصورت تضامنی مخاطب اجرائیه قرار گرفته و اجرائیه علیه هر دو صادر خواهد گردید.

اجرائیه چک صرفاً زمانی انجام می پذیرد که پرداخت وجه چک منوط به تحقق شرط ،یا تضمینی نبوده و دستور عدم پرداخت نیز از جانب صادر کننده چک بلامحل اعلام نگردیده باشد.

جالب آنکه ادعای تحصیل مجرمانه چک مانع صدور اجرائیه نمی باشد مگر در صورت وجود دلایل خاص توقف عملیات اجرائی صادر خواهد گردید.

واخواست سفته

سفته یکی از اسناد لازم الاجرا در قانون تجارت بوده و لازم است در صورت عدم پرداخت متعهد حداکثر ظرف ۱۰ روز واخواست گردد. واخواست سفته توسط دارنده سفته یا وکیل رسمی دادگستری متخصص در واخواست سفته قابل اقدام می باشد.

اقدام علیه پشت امضاء کننده و ضامن

ما بر اثر سالها تجربه کاربردی روشهای خاصی را برای وصول چک و سفته هایتان از طریق ظهر نویس و یا امضاء کنندگان پشت چک ، ضامن یا ضامنین و اتقال دهنده چک یا سفته در اختیار داریم که در نوع خود بی نظیر می باشد .

چنانچه چک ظرف ۱۵ روز از تاریخ سر رسید و سفته ظرف ۱۰ روز از تاریخ سر رسید منجر به صدور گواهینامه عدم پرداخت یا واخواست نشود اقدام علیه پشت نویس امکان پذیر نمی باشد ؛اما در هر حال مرور زمان اقدام و اجرای چک یا سفته علیه ظهر نویس یکسال می باشد و در صورت سپری شدن این مدت دیگر دعوای شما علیه ظهر نویس چک یا سفته مسموع نخواهد بود .

از زمان پذیرش چک یا سفته تا زمان برگشت یا واخواست و همچنین اقدام و اجرای چک یا سفته لازم است از مشاوره یک وکیل آگاه و مجرب وکارآزموده بهرمند گردید تا موجب خسران فراهم نگردد ،کوچکترین اشتباه در هر یک از این مراحل زیانهای فراوانی را برای شما در پی خواهد داشت .

« انتقال چک یا سفته بعد از برگشت یا واخواست »

مطابق تبصره ماده ۱۱ قانون جدید صدور چک مصوب ۱۳/۸/۱۳۹۷ هرگاه بعد از شکایت شاکی چک را به دیگری انتقال دهد یا حقوق خود را نسبت به چک به هر نحو دیگری واگذار نماید پیگرد کیفری موقوف گردیده وپرونده بسته شده و در صورت زندانی بودن صادر کننده چک از زندان آزاد و یا در صورت داشتن برگه جلب باطل میگردد ؛ البته وکالت جزو امور فوق نبوده و در هر مرحله ئی دارنده چک می تواند به وکیل رسمی دادگستری جهت پیگیری پرونده یا احقاق حق خود وکالت رسمی بدهد و تعیین وکیل نماید .

اما در اقدام حقوقی مورد فوق مصداق نداشته و صدور گواهینامه عدم پرداخت یا واخواست سفته مانع انتقال چک یا سفته به شخص دیگر نبوده و دارنده چک برگشتی یا سفته نکول شده می تواند بر اساس اجازه حاصله از ناحیه ماده ۳۱۲ قانون تجارت به صرف امضاء در ظهر چک یا سفته اقدام به انتقال چک برگشتی یا سفته به شخص دیگر نموده بنابراین حق انتقال چک یا سفته با صدور گواهی عدم پرداخت و یا واخواست زایل نمی شود و منتقل الیه می تواند مبادرت به تقدیم دادخواست و اقامه دعوی نماید.

جهت وصول مطالبات و اقدام و اجرای چک بلامحل و سفته و یا حتی رسیدهای عادی ما بهترین گزینه شما هستیم.

قبول وکالت بصورت تضمینی و دریافت وکیل چک بلامحل و سفته با حق الوکاله پایان کار بعد از وصول طلب بهترین پیشنهاد ممکن برای وصول چک یا سفته های شما میباشد.

دفتر وکالت ما حتی بصورت اقساطی نیز میتواند بر روی چک و سفته شما سرمایه گذاری نموده و با پرداخت نقدی ابطال تمبر و هزینه دادرسی به دادگستری آنرا بصورت اقساط از شما دریافت دارد .

عدم واخواست سفته یا برگشت چک در موعد قانونی

چنانچه دارنده سفته در موعد قانونی ۱۰ روز نسبت به واخواست سفته اقدام نکند در درجه اول مسئولیت تضامنی ظهر نویسان زائل میگردد یعنی اینکه دیگر علیه پشت امضاء کنندگان سفته نمی توان اقدامی نمود .

دوم آنکه سفته از سندی لازم الاجرا و رسمی خارج میگردد و در صورت تقاضای صدور قرار تامین خواسته و توقیف و بازداشت اموال بدهکار سفته می بایست خسارت احتمالی پرداخت نمود.

سوم آنکه سفته واخواست نشده صرفاً ارزش یک سند عادی اقرار به دین را دارا بوده و ارزش سند تجاری را ندارد که مطابق مواد ۲۳۰ و ۳۰۷ قانون تجارت و مواد به عنوان یک سند عادی قابل مطالبه می باشد.

در خصوص چک نیز در صورتیکه در مدت مقرر ۶ ماهه به بانک مراجعه نگردیده و برگشت نشود صرفاً ارزش یک سند عادی را داشته و میتوان مستند دادخواست قرار گیرد.

بنابراین بطور خلاصه اینکه در صورت سپری گردیدن مرور زمان و مواعد قانونی اقدام در خصوص چک برگشتی نشده یا سفته واخواست نشده از طریق تقدیم دادخواست مطالبه طلب توسط طلبکار یا وکیل رسمی دادگستری بر اساسی قانون مدنی ،قانون تجارت و قانون آئین دادرسی مدنی در محاکم حقوقی انجام پذیر بوده و چک و سفته تنها به عنوان یک رسید عادی قابل استناد می باشد.

وکیل با تجربه در چک بلامحل و سفته با وکیل چک بلامحل و سفته ( ۰۹۱۲۲۳۰۲۳۰۲حق الوکاله پایان کار و هنگام وصول چک یا سفته )ب اعث موفقیت شما در محاکم خواهد شد .

اسناد تجاری

در تعریف اسناد تجاری باید بگوییم مطابق ماده ۱۲۸۴ قانون مدنی سند عبارت است از هر نوشتهای که در مقام دعوی یا دفاع قابل استناد باشد. پس سند در لغت به نوشتهای گفته میشود که به آن اعتماد و استناد میشود و در اصطلاح حقوقی نوشتهای است که در مقام دفاع یا دعوا قابل استناد باشد و بتوان از آن برای اثبات عمل، قرارداد یا تعهد استفاده کرد.

اسناد تجاری به چند دسته تقسیم می شوند؟

در تقسیم بندی سند تجاری باید گفت که اسناد در یک تقسیمبندی به اسناد عادی و رسمی و در تقسیمبندی دیگری به اسناد تجاری و غیرتجاری تقسیم میشوند.اسناد به دو نوع عادی و رسمی تقسیم میگردد.

سند رسمی: در دفاتر اسناد رسمی و نزد مامور رسمی طبق مقررات تنظیم میشود. مانند سند ازدواج.

سند عادی: به وسیله افراد تنظیم میشود و مامور رسمی در تنظیم آن دخالتی ندارد. مانند قولنامههایی که در دفاتر املاک امضا میشوند.

اصل بر عادی بودن اسناد است و اسناد تجاری نیز عادی محسوب میشوند.

با توجه به اینکه در قانون تجارت ایران و سایر قوانین اسناد تجاری تعریف نشدهاند، در دکترین حقوق تجارت اسناد تجاری اسنادی هستند که روزانه میان تجار در گردش هستند و نیز قانون تجارت شرایط خاصی را نسبت به آنها در نظر گرفته است. اسناد تجاری دو مفهوم عام و خاص دارند.

اسناد تجاری در مفهوم عام شامل تمامی اسناد تجاری از جمله چک، سفته، برات، اوراق قرضه، اوراق سهام، ضمانتنامه بانکی و غیره میشوند.

اسناد تجاری در مفهوم خاص فقط شامل چک، سفته و برات میشوند.

مزایای اسناد تجاری:

۱. مسئولیت تضامنی امضاکنندگان اسناد تجاری

در واقع یکی از منحصر به فردترین مزیتی که قانونگذار برای صاحب اسناد تجاری در نظر گرفته است، مسئولیت تضامنی صادرکنندگان اسناد تجاری در برابر دارندگان آن است. این امر در ماده ۲۴۹ قانون تجارت نیز مورد اشاره قرار گرفته است و به این معنا است که صاحب سند تجاری میتواند به هر یک از مسئولین مراجعه کند و یا حتی چند نفر را مخاطب قرار دهد.

۲. قرار تامین خواسته

صاحبین اسناد تجاری حتی قبل از شروع رسیدگی میتوانند تقاضای توقیف اموال را به اندازه آنچه مورد تقاضایشان است بنمایند تا اگر رای به نفع آنها بود در وصول آن دچار مشکل نشوند. این امر در ماده ۲۹۲ قانون تجارت نیز مورد اشاره قرار گرفته است.

سفته

سفته سندی است که به موجب آن امضاء کننده متعهد می شود تا مبلغی را در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین یا به حواله کرد او بپردازند. سفته علاوه بر امضاء یا مهر متعهد باید مشخص کننده مبلغ تعهد شده، گیرنده وجه، و تاریخ نیز باشد.

پیدایش سفته در گذشته به دلیل خطر انتقال پول از جایی به جای دیگر بوده است. تجار به کمک بانک ها در معاملات خارجی و نیز داخلی خود از سفته استفاده می کردند و در برابر، کارمزدی برای صدور سفته به نام خود و دریافت مبلغ آن درجایی دیگربه بانک می پرداختند

امروزه در اقتصاد سفته به عنوان یک وسیله اعتباری نقش مهمی در تامین کوتاه مدت منابع سرمایه گذاری ایفا می کند و به ویژه شرکت های بزرگ با صدور و تنزیل آن نزد بانک ها مشکلات مالی جاری خود را مرتفع می سازند. آشکار است که برخورد نظام بانکی به این قبیل اسناد اعتباری از عوامل اساسی اعتبار و رواج آنها به شمار می رود

سفته سندی معتبر اما ناشناخته

سفته نامی است که حتما بارها و بارها آن را شنیده اید و حتما بارها به بهانه گرفتن وام یا ضمانت از آن استفاده کرده اید

حتما دیده اید که سفته را در گوشه گوشه شهر در هر دکه روزنامه فروشی که بساط سیگار ، سیمکارت اعتباری ، شارژ موبایل و کارت اینترنت را پهن کرده است ، می فروشند و این عبارت را که «سفته موجود است» خیلی جاها دیده اید و لابد پیش خود فکر کرده اید که «عجب ، سفته چه وسیله خوبی است که هرکس می تواند هرگاه اراده کند ، آن را مثل نقل و نبات بخرد و کارش را راه بیندازد» و بعد حتما به این مساله فکر کرده اید که سفته در مقابل چک ، با سختی هایی که برای گرفتنش از سیستم بانکی دارد ، چقدر به دردبخور است.

یکی از شهروندانی که برای دریافت یک وام ۲ میلیون تومانی از یک بانک به گفته خودش ، ۴ ماه به دنبال یک ضامن دارای چک می گشت ، می گوید: مشابه همین وام را از یک مرکز اقتصادی دیگر گرفتم که برای ضمانت ، سفته هم قبول می کرد.

همه اینها را حتما می دانید و حتما بارها با آن برخورد کرده اید اما شاید آن روی سکه را کمتر دیده اید که سفته یک سند معتبر اقتصادی است که به دلیل نشناختن جایگاه آن ، بسیاری از مردم را دچار مشکل کرده است

اگر سری به دادگاه ها بزنید ، متوجه می شوید ناآشنایی با قانون سفته و این تفکر که سفته ابزاری سهل الوصول است و تبعاتی ندارد، برای مردم چه مشکلاتی ایجاد کرده است

بد نیست بدانیم سابقه کاربرد سفته به اروپا بازمی گردد و این سند از قدیم در آنجا مورد استفاده بوده است و حقوقدانان اروپایی معتقدند سفته پیش از برات و دیگر اسناد تجاری استفاده می شده است.

ظهور سفته در ایران هم به زمان تدوین قانون تجارت در سال ۱۳۱۱ برمی گردد و امروزه در کشور ما از این سند بیش از برات استفاده می شود.حقوقدانان ایران نیز گاه از سندی سخن می گویند که عنوان «سفتجه» داشته است و فقها درباره آن بحث فراوان کرده اند اما اذعان می کنند که این سند با سفته موضوع حقوق تجارت متفاوت است و بیشتر به عقد حواله نزدیک است اما امروزه در اقتصاد ، سفته به عنوان وسیله ای اعتباری نقش مهمی در تامین کوتاه مدت منابع سرمایه گذاری ایفا می کند و حتی شرکتهای بزرگ با صدور آن نزد بانکها ، مشکلات مالی جاری خود را مرتفع می کنند. همچنین از سفته می توان به عنوان وسیله پرداخت در معاملات غیرنقدی استفاده کرد و این امر در معاملات کالاهای مصرفی بسیار معمول است و شاید همین عمومیت است که شما می بینید سفته همه جا به فروش می رسد البته بانکها و موسسات اعتباری نیز از این اسناد برای اعطای وام و تقسیط بازپرداخت آن استفاده می کنند و به این منظور ، در مقابل پرداخت وام به مشتری ، از او سفته مطالبه می کنند. همچنین در قراردادهایی که شرکتها و موسسات اداری با مقاطعه کاران منعقد می کنند ، سفته وسیله ای ارزان و مطمئن برای تضمین اجرای تعهد از سوی آنان است

مندرجات سفته

به موجب ماده ۳۰۸ قانون تجارت ، سفته علاوه بر امضاء یا مهر ، باید دارای تاریخ و متضمن مراتب ذیل باشد: مبلغی که باید تادیه شود با تمام حروف ، نام گیرنده وجه و تاریخ پرداخت باید در سفته مشخص باشد. پس طبق ماده ۳۰۸ قانون تجارت ، سفته علاوه بر مهر یا امضاء باید دارای تاریخ باشد و علاوه بر این ، طبق بند یک همین ماده ، تعیین مبلغی که باید پرداخت شود ، با تمام حروف ضروری است

نام و نام خانوادگی گیرنده وجه ، تاریخ پرداخت وجه ، علاوه بر اینها ، نوشتن نام خانوادگی صادرکننده ، اقامتگاه وی و محل پرداخت سفته نیز ضروری است

در صورتی که سفته برای شخص معینی صادر شود ، نام و نام خانوادگی او در سفته آورده می شود ، در غیر این صورت به جای نام او نوشته می شود در «وجه حامل». در صورتی که نام خانوادگی یک شخص معین در سفته نوشته شود ، این شخص طلبکار می شود و در غیر این صورت هر کسی که سفته را در اختیار داشته باشد ، طلبکار محسوب می شود و می تواند در سررسید سفته ، مبلغ آن را طلب کند و اگر سررسید درج نشود ، سفته عندالمطالبه محسوب می شود و در سفته عندالمطالبه ، صادرکننده باید به محض مطالبه ، مبلغ آن را پرداخت کند اما اگر مندرجات قانونی در سفته قید نشود ، آنگاه چه می شود؟ متاسفانه قانونگذار در فصل دوم باب چهارم قانون تجارت که مقررات مربوط به سفته را بیان می کند ، به ضمانت اجرای عدم ذکر مندرجات مندرج در ماده ۳۰۸ اشاره ای نکرده است اما در قوانین خارجی به این نکته اشاره شده است

مثلا در قانون تجارت فرانسه ، پس از ماده ۱۸۳ که شرایط صوری سفته را معین می کند ، ماده ۱۸۴ مقرر می کند که در صورت نبودن یکی از موارد مندرج در ماده ۱۸۳، سند امضائشده ، سفته محسوب نمی شود. همان طور که گفته شده است ، اگرچه در قانون تجارت ایران در مورد سفته ، به این امر اشاره نشده است که اگر یکی از مندرجات مذکور در ماده ۳۰۸ قانون رعایت نشود ، نوشته مزبور مشمول مزایای سفته نمی شود اما سفته فقط در صورتی مشمول مزایای مذکور در قانون تجارت است که موافق مقررات این قانون تنظیم شده باشد و از طرفی ، اگرچه در مورد رعایت نکردن مندرجات قانونی سفته ضمانت اجرایی پیش بینی نشده ، تبصره ماده ۳۱۹ قانون تجارت ، سفته ای را که فاقد شرایط اساسی مذکور در قانون تجارت باشد ، سند تجاری قلمداد نمی کند و مشمول مرور زمان اموال منقول می داند. در واقع اگر سفته مطابق مواد قانونی پر نشود، وجاهت قانونی ندارد.

سقف سفته

هر برگ سفته ، سقف خاصی برای تعهد کردن دارد ، مثلا اگر روی سفته ای درج شده باشد «ده میلیون ریال» یعنی آن سفته حداکثر برای تعهد یک میلیون تومان دارای اعتبار است و با آن نمی توان به پرداخت بیش از یک میلیون تومان تعهد کرد.

دارنده سفته با تقدیم دادخواست حقوقی علیه یک یا تمام مسوولان سند تجاری اقامه دعوی می کند و در صورتی که به محکومیت قطعی صادرکننده منجر شود و اگر اموالی از محکوم تحصیل نشود، می تواند به استناد قانون نحوه اجرای محکومیت های مالی تقاضای بازداشت شخص محکوم را کند.

تاملی در نظام حقوقی سفته

سفته از لحاظ تاریخی نه در شکل امروزی آن بلکه به صورت نوشته هایی در قدیم معمول بوده است. مثلاً در بازار این امکان وجود داشته که بازرگانی جهت به دست آوردن اعتبار مورد نیاز با دیگری تماس حاصل نماید و نوشته هایی را حاکی از پرداخت مبلغی در سر رسید معین به دست آورد و آنها را به اعتبار مدیون معامله کند: خواه واقعاً طلبی در کار بوده یا نبوده باشد.در کشور فرانسه، سفته سابقه بسیار قدیمی دارد و از زمانهای دور این سند با انعکاس عبارت « حواله کرد» در روی آن قابلیت معامله و دست به دست گشتن را داشته ، اما به تدریج در قرون ۱۸ و ۱۹ با گسترش استفاده از برات و اسکناس در امور بازرگانی اهمیت خود را از دست داده است، به ویژه اینکه در آن زمان افراد غیر بازرگان هم تمایلی به متعهد شدن در مقابل کسی که او را نمی شناختند، مگر در یک سررسید معین، از خود نشان نمی دادند.پس از قرون یاد شده ، سفته به تدریج از انزوای خود بیرون آمد و دو نقش مهم را تدریجاً عهده دار گشت؛ اول ، وسیلهای گردید جهت کسب اعتبارات مالی و دوم، در معاملات مربوط به حق سرقفلی به عنوان ابزار پرداخت مورد استفاده قرار گرفت.اما کاربرد سفته در امور تجاری به تدریج از این هم فراتر رفت. با آغاز دوره شکوفایی اقتصادی ، تجار جدید که تازه فعالیت بازرگانی خود را شروع کرده بودند، به دلیل عدم وجود امکانات بالفعل در پرداخت مبالغ هنگفت، از فته طلب که سندی مهلت دار بود استفاده می کردند. ولی زمانیکه دوباره بحران اقتصادی جامعه را فرا می گرفت و صادر کنندگان سفته در موعد سند قادر به پرداخت وجه آن نبودند، باز مشکلات بزرگی دامنگیرشان می شد

سفته در کنوانسیون ژنو ۱۹۳۰ مورد بررسی تفصیلی واقع نگردید، و تنها مواد ۷۵ تا ۷۸ مقررات متحد الشکل در اکثر قریب به اتفاق مسائل مربوطه، به قواعد پایه گذاری شده درقسمت برات برگشته داده شده است.

با وجود این، ماده ۲۱ ضمیمه دوم قرار داد اول دو اختیار به نفع کشورهای امضا کننده پیش بینی می نماید:اختیار اول – هر یک از طرفهای معظم متعاهد مختارند مقررات مربوط به سفته مورد پیش بینی در کنوانسیون را در قلمرو خود وارد قوانین ملی ننمایند.توضیح آنکه در قوانین مربوط به اسناد تجارتی بعضی کشورها نظیر لتونی، سفته در درجه اول اهمیت قرار داشته و ضوابط دیگر اسناد تجارتی ، به رژیم حقوقی سفته ارجاع داده شده است. برای این کشورها طبعاً مقررات کنوانسیون در مورد سفته قابل قبول نیست . زیرا مواد ۷۵تا ۷۸، حل مسائل سفته را به قواعد برات محول می نماید.کنفرانس پس از بررسی های لازم چنین نتیجه گرفت که این اختیار ضرر کلی برای قواعد متحد الشکل در بر نخواهد داشت: چه سفته اصولاً بیشتر از اهمیت ملی برخوردار است تا بین المللی، به علاوه در بعضی از کشورها این سند نوشته ای است که در داخله گرد می کند و برات فقط برای پرداختهای اعتباری بین المللی مورد استفاده قرار می گیرد.

اختیار دوم-این اختیار به کشور امضا کننده اجازه می دهد، در صورت لزوم سیستم حقوقی بخصوصی را برای سفته تأسیس کرده و به این ترتیب صرفاً به ارجع دادن به قواعد برات اکتفا نکنند. در کشورهای اسکاندیناوی، ژاپن و لهستان از اختیار مزبور استفاده شده و مقررات خاصی جهت فته طلب تدوین گردیده است.

کشور فرانسه از این دو بند ماده ۲۱ استفاده نکرده و تنها در مواد ۱۸۳ و ۱۸۹ قانون تجارت ، مواد ۷۵ تا ۷۸ کنوانسیون را بازگو می کند. این روش مورد انتقاد عده ای از حقوقدانان آن کشور واقع شده است. این گروه عقیده دارند اجرای قواعد برات که عمل حقوقی سه جانبه است در مورد سفته که در ابتدا تنها دارای دو طرف می باشد،خالی از اشکال نخواهد بود.

با وجود این که کنوانسیون ژنو در سال ۱۹۳۰ برابر ۱۳۰۹ شمسی به تصویب کشورهای عضو رسیده، مع ذلک قانونگذار سال ۱۳۱۱ کشورمان، مقررات قبلی کشور فرانسه را در قسمت سفته همانند مورد برات، منعکس نموده است . اما قواعد سابق فرانسه (عمدتاً مقررات سال ۱۸۰۷) در این مورد با مقررات کنوانسیون انطباق داشته است. نتیجتاً ملاحظه می شود در قانون تجارت ایران، همانگ با طرح کنوانسیون ، بتجویز ماده ۳۰۹ ، مقررات برات در قسمت سفته نیز جاری می باشد

نمونه رای مطالبه وجه سفته

شماره دادنامه: ۹۳۰۹۹۷۰۲۲۴۶۰۰۰۶۳ مورخ: ۱۳۹۳/۰۱/۳۱

رای بدوی

در خصوص دعوی ک.ف. با وکالت م.م. به طرفیت الف.پ. و م.پ. به خواسته مطالبه مبلغ ۷۵۰۰۰۰۰۰ وجه یک فقره سفته به شماره ۰۳۸۷۴۵۹ دادگاه با توجه به مجموع محتویات پرونده نظر به اینکه سفته مزبور به امضاء خواندگان به عنوان متعهد و ظهرنویس رسیده و حکایت از مدیونیت خواندگان به میزان مبلغ خواسته را دارد و نامبردگان دفاع موثری به عمل نیاورده لهذا دادگاه با توجه به مراتب خواسته خواهان را موجه و ثابت دانسته مستنداً به مواد ۳۰۸ و ۳۰۷ قانون تجارت و مواد ۱۹۸ و ۵۱۵ و ۵۱۹ قانون آیین دادرسی مدنی حکم به الزام خواندگان به پرداخت تضامنی مبلغ مورد خواسته و خسارات تاخیر تادیه از تاریخ تقدیم دادخواست لغایت اجرای حکم و نیز خسارات دادرسی را در حق خواهان صادر و اعلام می نماید رای صادره حضوری است ظرف بیست روز پس از ابلاغ قابل تجدیدنظرخواهی می باشد.

رئیس شعبه ۲۱۰ دادگاه عمومی حقوقی تهران – کردستی

رای تجدید نظر

تجدیدنظرخواهی آقای م.پ. به طرفیت آقای ک.ف. نسبت به دادنامه شماره ۹۲۰۰۸۶۳ مورخ ۹۲/۱۱/۱۴ شعبه ۲۱۰ محاکم عمومی تهران مشعر بر صدور حکم به پرداخت تضامنی یک فقره سفته به شماره ۳۸۷۴۵۹ به مبلغ ۷۵۰۰۰۰۰۰ ریال به علاوه خسارات دادرسی است از این جهت وارد و موثر است که با توجه به این نکته که سفته موضوع دعوی واخواست نگردیده در نتیجه فاقد صبغه تجاری و در وضع موجود حداکثر در حد یک سند عادی اعتبار داشته در نتیجه وضوع لزوم پرداخت تضامنی که از اختصاصات اسناد تجاری است در آن منتفی بوده می بایست به نحو نقل ضمان مطالبه گردد در نتیجه و صرف نظر از ادعای امانی بودن آن رای معترض عنه در خصوص ظهرنویس سفته قابلیت تایید و ابرام را نداشته به استناد ماده ۳۵۸ قانون آیین دادرسی مدنی این بخش از رای نقض و در خصوص دعوای نخستین خواهان (تجدیدنظرخوانده) به طرفیت ظهرنویس سفته فوق الذکر (تجدیدنظرخواه) به استناد ماده ۲ قانون آیین دادرسی مدنی قرار رد دعوی صادر و اعلام می دارد. این رای قطعی است

رئیس شعبه ۴۶ دادگاه تجدیدنظر استان تهران – مستشار دادگاه

حمیدی راد – عاشور خوانی

استرداد لاشه چک

در صورتیکه چک بدون دلیل در دست دیگری بوده باشد و اسناد کافی در خصوص شرط بازگشت لاشه چک یا سفته وجود داشته باشد اما دارنده از استرداد آن خودداری بورزد لازم است دادخواست استرداد لاشه چک طرح و مورد رسیدگی قرار گیرد.

دعوای استرداد لاشه چک از جهت استحقاق یا عدم استحقاق دارنده چک یا سفته نسبت به وجه مندرج در چک دلالت دارد بعنوان یک دعوای مالی شناخته شده و مستلزم ابطال تمبر هزینه دادرسی و تمبر مالیاتی وکیل با ماخذ مالی میباشد.

کلیدواژه چک بلا محل

چک بی محل چک بلامحل تغییرات قانون چک اصلاحات قانون جدید چک دسته چک افرادی که چک برگشتی دارند حسابشان مسدود می شود صدور و اعطای دسته چک رفع اتر از چک برگشتی رفع سوء اثر چک سرقت چک اعتبار چک چکهای برگشتی قانون چک مصوب مجازات چک اهمیت واعتبار حقوقی و کیفری چک وعده دار چک بدون تاریخ افتتاح حساب مشاور امور مالی حق الوکاله پایان کار .

در صورتیکه صادر کننده چک فوت نماید دارنده چک می بایست دعوی مطالبه وجه چک به طرفیت وراث متوفی را اصالتاً یا توسط وکیل به دادگاه تسلیم نماید .