بهترین وکیل دعاوی بانکی در تهران، برخی مراجع مثل بانک مرکزی یا شورای پول و اعتبار برای سازماندهی امور بانکی ایجاد شدند که با صدور بخشنامه یا تصویب دستورالعمل هایی، این امور را دستخوش تغییر و تحول می کنند. نتیجه آنکه با توجه به پیچیدگی موضوع و کثرت قوانین، مقررات، آیین نامه ها، بخشنامه ها و مصوبات، رجوع به اشخاصی که در این زمینه از اطلاعات کافی بهره مند باشند، اجتناب ناپذیر است. وکیل بانکی متخصص از آخرین تغییر و تحولات مربوط به امور بانکی مطلع است و می تواند با استفاده از این آگاهی به بانک ها، موسسات مالی و اعتباری و هم چنین متقاضیان تسهیلات بانکی و مشتریان بانک ها کمک کند.

در این خصوص وکیل بانکی ، وکیل متخصص امور بانکی شخصی است که با انواع دعاوی بانکی آشنایی کامل داشته و می تواند از پرونده های مختلف مربوط به دعاوی بانکی دفاع کند. این امر تنها با داشتن اطلاعات و دانش بالا و کامل امکان پذیر است و همچنین، وکیل بانکی می بایست با قوانین جدید نیز آشنا باشد چرا که بسیاری از مشکلات و دعاوی بانکی، در اثر نا آگاهی فرد درباره قوانین جدید ایجاد می شوند.

وهمچنین وکیل امور بانکی باید در رابطه با قوانین چک و سفته، تعهدات بانکی و الزامات آن ها دانش کافی داشته و علاوه براین باید به حقوق مربوط به قانون تجارت، علامت تجاری و برند شرکت، طرح های شرکت، اساسنامه و مقررات و تغییرات هر یک از آن ها مسلط باشد.

بهترین وکیل بانکی سال 1403 در تهران

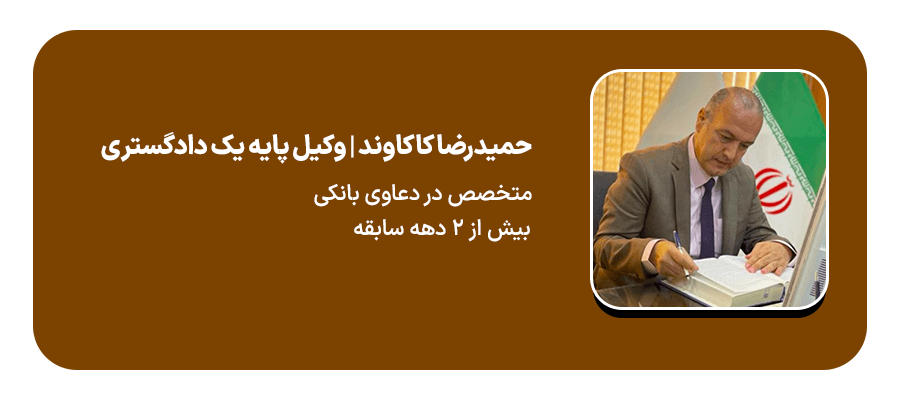

حمیدرضا کاکاوند را بیشتر بشناسیم!

- وکیل پایه یک دادگستری و مشاور حقوقی، عضو کانون وکلای دادگستری مرکز

- دارای بیش از ۲۵ سال سابقه حرفهای در حوزه وکالت و امور حقوقی

- ۱۰ سال سابقه تخصصی وکالت و مشاوره حقوقی امور بانکی و پیگیری دعاوی بانکی و موسسات مالی و اعتباری

- کارشناسی ارشد حقوق بینالملل از دانشگاه شهید بهشتی

- تخصص در دعاوی بانکی، حقوقی، کیفری، ملکی و امور ثبتی

- تسلط بر مقررات و آییننامههای بانکی و مالی و تنظیم قراردادهای داخلی و بینالمللی

- تجربه موفق در مدیریت و راهبری پروندههای پیچیده حقوقی

- مسلط به مکاتبات و متون حقوقی بینالمللی

- متعهد، مسئولیتپذیر و دارای ارتباط مؤثر با مراجع قضایی و اداری

| ردیف | عنوان خدمت | شرح خدمت |

|---|---|---|

| 1 | مشاوره تخصصی بانکی | ارائه مشاوره حقوقی در زمینه قوانین و مقررات بانکی و موسسات مالی |

| 2 | تنظیم و بررسی قراردادهای بانکی | تهیه و بررسی قراردادهای تسهیلات، ضمانتنامهها و قراردادهای اعتباری |

| 3 | پیگیری مطالبات معوق بانکی | تنظیم دادخواست و پیگیری حقوقی و قضایی مطالبات معوق از مشتریان حقیقی و حقوقی |

| 4 | دفاع از حقوق مشتریان در برابر بانکها | پیگیری پروندههای مرتبط با ابطال قراردادهای بانکی، خسارت تاخیر تأدیه و تعدیل بدهی |

| 5 | رسیدگی به دعاوی موسسات مالی و اعتباری | پیگیری دعاوی حقوقی و کیفری علیه موسسات مالی و اعتباری فاقد مجوز یا متخلف |

| 6 | داوری و میانجیگری در اختلافات بانکی | انجام داوری و میانجیگری در دعاوی میان مشتریان و بانکها |

| 7 | وکیل دعاوی بانکی در دادگاهها و مراجع قضایی | دفاع از حقوق بانکها و مشتریان در تمامی مراحل رسیدگی قضایی |

| 8 | ارائه مشاوره در پروندههای ورشکستگی بانکی | مشاوره و پیگیری امور حقوقی مربوط به ورشکستگی و تصفیه موسسات مالی |

لیست بهترین وکلا پایه یک دادگستری در سال ۱۴۰۴

چگونه یک وکیل خوب برای دعاوی بانکی پیدا کنیم؟

در دنیای امروز، با افزایش حجم معاملات بانکی و ارتباط روزافزون مردم با بانکها و موسسات مالی و اعتباری، بروز اختلافات و دعاوی بانکی امری اجتنابناپذیر شده است. در این شرایط، داشتن یک وکیل متخصص در دعاوی بانکی میتواند نقش تعیینکنندهای در حفظ حقوق اشخاص و مجموعهها داشته باشد. اما چگونه یک وکیل خوب و قابلاعتماد در این حوزه پیدا کنیم؟

اولین نکته در انتخاب وکیل مناسب، سابقه و تخصص حرفهای او در زمینه دعاوی بانکی است. وکیلی که سالها در این حوزه فعالیت کرده و با قوانین و مقررات بانکی، آییننامههای مرتبط و رویههای قضایی آشنایی کامل دارد، میتواند بهترین گزینه باشد.

یکی از وکلای برجسته و با سابقه در این حوزه، حمیدرضا کاکاوند است. آقای کاکاوند با بیش از ۲۰ سال سابقه وکالت و ۱۰ سال تجربه تخصصی در دعاوی بانکی و همکاری حقوقی با بانک صادرات ایران، به عنوان یکی از وکلای مطرح و معتمد در این زمینه شناخته میشود.

علاوه بر تخصص در امور بانکی، داشتن مدرک کارشناسی ارشد حقوق بینالملل از دانشگاه شهید بهشتی و تسلط بر امور حقوقی داخلی و بینالمللی از دیگر مزایای حمیدرضا کاکاوند است.

در نتیجه، اگر به دنبال یک وکیل خوب برای دعاوی بانکی هستید، پیشنهاد میشود وکیلی را انتخاب کنید که هم در زمینه بانکی تجربه کافی داشته باشد و هم شناخت دقیقی از فرایندهای قضایی و حقوقی کشور داشته باشد. حضور وکیل متخصصی چون حمیدرضا کاکاوند در کنار شما میتواند تضمینکننده موفقیت در پروندههای بانکی و حفظ حقوق قانونی شما باشد.

وکیل بانکی کیست؟

وکیل بانکی به شخصی اطلاق می شود که دانش آموخته حقوق و وکیل پایه یک دادگستری باشد ، مسلط به امور حقوقی مربوط به بانک و تمامی جهات حقوقی آن است. وکیل متخصص امور بانکی در صورت بروز دعوای بین بانک و مشتریان در هر موردی قادر به دفاع از موکل خود خواهد بود. وکیل بانکی وکیل متخصص، مجرب و متعهدی است که همواره اطلاعات خود را آپدیت کرده و با عملیات های بانکی و مقررات و قواعد بانکی آشنایی داشته و همواره قبل از عقد هر قراردادی لازم است تا با وی مشورت شود. وکیل بانکی مسلط به همه امور حقوقی بانکی و مسلط به قرارداد های بانکی است. مسئله ای که بیشترین آمار دعاوی بانکی را به خود اختصاص داده است همین مسئله قرارداد های بانکی و شرایط و شروط آن است.

وظایف وکیل بانکی ، وکیل متخصص امور بانکی در مقابل موکل چیست؟

به طور کلی مشاوره های دقیق و استاندارد کمک می کند تا موقعیت و مسئولیت وکیل به بهترین نحو دنبال شود از سوی دیگر وکیل تلاش خود را می کند تا بتواند اطلاعات کافی در مورد یک سری شرایط داشته باشد تا پیش روی قانونی پرونده به بهترین نحو صورت بگیرد.

از سوی دیگر بسیار مهم است که ادعاهای خسارت نیز ارزیابی شود. ادعای خسارت کمک می کند تا افراد بتوانند مسیر درست وکالت را طی کنند.

حل و فصل یک سری اختلافات نیز توسط وکیل حاذق صورت می گیرد و او به صورت آنلاین اطلاعات مورد نظر را در اختیار شما قرار می دهد.

دقت کنید که عرضه داوری و دادخواست و همینطور پشتیبانی و میانجی گری از مواردی است که می بایست توسط وکیل صورت بگیرد و او وظیفه دارد تا این موارد را به شکل درست برطرف سازد.

وکیل متخصص امور بانکی می تواند پیچیده ترین پرونده ها را به شکل کاملا اصولی پیش ببرد تا مشکلات کمتری پیش روی شما قرار بگیرد.

موضوع مهم دیگر که باید بدانید این است که وکیل متخصص امور بانکی بتوانند در بسیاری از پروسه های حقوقی از بهترین شرایط استفاده کنند و این موضوع کمک می کند تا سطح عملکرد وکیل بهبود یابد.

وکیل متخصص دعاوی بانکی باید در انواع دعاوی که اشخاص حقیقی یا حقوقی علیه بانک مطرح میکنند نیز در محاکم قضایی و دادسرا حضور یافته و براساس قوانین مربوطه، از حقوق موکلین خود دفاع کند.

به عبارت دیگر، وکیل بانکی میتواند در دعاوی بانکی از سوی هر یک از طرفین منصوب شود.

وکیل متخصص امور بانکی و حقوقی درجمع آوری اطلاعات لازم و انجام امور حقوقی مرتبط با مناقصه و مزایده و تحلیل این اطلاعات با هدف دفاع از سازمان یا موکل در محاکم قضایی بهترین کمک و راه حل را ارئه خواهد داد. و البته وکیل امور بانکی که از سوی بانک در محاکم قضایی (غیر قضایی) اقامه دعوی کرده و یا طرف دعاوی اشخاص علیه بانک میگردد، طبق قانون ضرورتاً باید پروانه وکالت داشته باشد یعنی اصطلاحاً وکیل دادگستری باشد.

انجام امور حقوقی مربوط به مناقصه ها و مزایده ها

رسیدگی به دعاوی مربوط به بدهکاران بانکی

برپایی دعوا علیه بانک ها

دعاوی مربوط به ضمانت نامه ها و دعاوی اسنادی

حضور در جلسات دادگاه و دادسرا

جمع آوری اطلاعات و شواهد و استفاده از آنها

دفاع از موکل خود در پرونده های بانکی

تنظیم قرارداد های بانکی بین موکل و بانک

دفاع در مقابل دعاوی بانکی

بهترین وکیل بانکی در تهران

بهترین وکیل تهران، شما میتوانید در خصوص مشکلات پیشآمده ناشی از قراردادهای بانکی و دعاوی ناشی از درخواست وام و تسهیلات بانک با وکیل بانکی متخصص در امور حقوقی و قانونی مربوط به بانکها با مؤسسه حقوقی عدالت نو که به کلیه قوانین و حقوق مربوط به این حوزه اشراف و آگاهی دارد مشاوره داشته باشید و در صورت نیاز با انعقاد قرارداد وکالت از وکیل بانکی متخصص در این حوزه یاری بطلبید چرا که انتخاب وکیل پایه یک دادگستری درست در این زمینه میتواند بهترین تصمیم برای رسیدن به حق شما باشد.وکیل بانکی در تهران

انواع دعاوی بانکی

مهم ترین دعاوی بانکی که در دادگاه مطرح می شوند عبارتند از دعوای فک رهن، دعوای استرداد اسناد ضمانت، دعوای الزام به ارائه مفاصای وام، دعوای ابطال شروط قراردادی در ادامه به این موضوع خواهیم پرداخت. نکته قابل یادآوری این است که قبل از امضای قرارداد های بانکی حتما با وکیل متخصص امور بانکی مشورت شود و تمام مفاد مندرج در قرارداد و شرایط مقرر را چند دور بازخوانی کرد. همچنین لازم است تا در خصوص هر شرط و ماده در قرارداد با وکیل بانکی مشورت نمود تا از بروز مشکلاتی پیشگیری کرد.

دعاوی مرتبط با اختلاف در محاسبه سود و جریمه و وجه التزام بین بانک و اشخاص.

دعاوی مرتبط با قرارداد های مشارکتی مانند ابطال قرارداد مشارکت مدنی و مضاربه

دعاوی مرتبط با ابطال اجراییه های بانکی صادره از واحد اجرای ثبت و یا واحد اجرای احکام محاکم

دعاوی مرتبط با موسسات اعتباری

دعاوی مرتبط با سایر قراردادهای بانکی مانند فروش اقساطی

دعاوی مربوط به ابطال ضمانت نامه بانکی

دعاوی مرتبط با موسسات بدون مجوز بانک مرکزی

دعاوی مربوط به اعتبارات اسنادی

دعاوی مرتبط با قراردادهای تمدید یا تجدید شده و یا قراردادهایی که تبدیل به انواع دیگر قراردادها شده اند.

دعاوی مربوط به اسناد تجاری مثل چک، سفته و برات

دعاوی بانکی مربوط به سندهای رهنی و درخواست فک رهن از بانک

مطالبه وجوه نقد، به علت صدور چک و سفته و برات از سوی بانک برعلیه اشخاص حقیقی یا حقوقی.

الزام انجام تعهدات از سوی بانک برعلیه اشخاص. نظیر ترهین وثایق ملکی برای وصول مطالبات

الزام به تنظیم سند رسمی ملک مورد وثیقه به نام بانک.

دعوی ورود ثالث، جلب ثالث و یا دعوی تقابل

دعاوی مرتبط با انواع ضمانت نامه یا اعتبارات اسنادی

دعاوی اختلاف محاسبه سود و جریمه و وجه التزام

دعاوی قراردادهای مشارکتی نظیر ابطال قرارداد مشارکت مدنی و یا مضاربه

دعاوی ابطال اجراییه بانکی

دعاوی مربوط به اختلاف با موسسات اعتباری

دعاوی مربوط به دیگر قراردادهای بانکی نظیر فروش اقساطی

دعاوی ابطال ضمانت نامه بانکی

دعاوی قراردادهای تمدیدی و یا تبدیل قراردادها

دعاوی مربوط به موسسات فاقد مجوز از سوی بانک مرکزی

وکیل چک

وکیل مفاصا حساب

ابطال شروط قرارداد بانکی

وکیل برای دعاوی استرداد ضمانت

وکیل بانکی

سفته

وکیل بدهکاران بانکی

وکیل فک رهی

انواع قراردادهای بانکی

روابط میان بانک و اشخاص حقیقی و حقوقی از طریق قرادادهای دوجانبه تنظیم میشود بنابراین اشراف بر مفاد و مقتضیات این قراردادها از جمله ویژگیهایی است که یک وکیل بانکی متبحر باید داشته باشد. واضحه است که اشراف بر مفاد و شروط لازم هر یک از این دسته قراردادها مستلزم صرف وقت و تجربه برخورد با پروندههای مشابه در محاکم است .

قرارداد مشارکت ساخت

قرارداد بانکی در قالب عقود جعاله و مضاربه

قرارداد خرید تجهیزات

قرارداد سلف

قرارداد رهن بانکی ، وثیقه اموال غیر منقول و منقول در ازای وام بانکی

قرارداد اجاره به شرط تملیک در حوزه های صنعت و معدن و کشاورزی و ساختمان بانک

قرارداد وام قرض الحسنه مانند ازدواج ، کمک هزینه درمان ، کمک هزینه تحصیل و تعمیر و تامین مسکن

قرارداد استخدام کارمندان بانک به صورت رسمی یا قراردادی

قراردادهای بانکی | وکیل بانکی در تهران

دعاوی بانکی | اقامه دعوی علیه بانک ، بهترین وکیل متخصص امور بانکی

دعاوی بانکی به دلیل وجود پیچیدگی های حقوقی و بانکی معمولا اکثر اوقات رای صادر شده به نفع بانک خواهد شد و فرد بایستی خسارت زیادی را بابت این موضوع پرداخت نماید. پس با این وجود بیش از پیش لزوم حضور وکیل بانکی قابل درک است. عدم اطلاع اشخاص حقیقی و حقوقی از آیین نامه ها و مصوب های گوناگون بانکی که به طور مداوم از بانک مرکزی و شورای عالی پول و اعتبار صادر و ابلاغ می شوند دلیل کافی برای ارائه پرونده حقوقی بانکی به وکیل متخصص یا وکیل بانکی است.

قرارداد های فروش اقساطی، اجاره به شرط تملیک، قرارداد مشارکت های مدنی و قرارداد های تسهیلات مضاربه و اخذ تسهیلات در قبال وثیقه ملکی مهم ترین دعوی علیه موکل و بانک ها است . شروط بانکی و تحمیلی بر مشتریان به گونه ای است که در آخر مشتریان بانک از عهده پرداخت اصل تسهیلات بر نمی آیند زیرا سود و بهره های نامتعارف تعیین شده از سوی بانک گاهی کمرشکن خواهد بود و وثیقه مشتریان بانک بنابر مقررات به نفع بانک ضبط و مصادره خواهد شد.

در مرحله ضبط وثیقه بانکی نیز دعاوی در دادگاه شکل خواهد گرفت که مشتری یا خواهان مدعی است در امور اجرای ثبت و ضبط اشکالاتی وجود دارد. عدم ابلاغ نظریه کارشناس و نظریه نامعقول کارشناس و یا در خصوص تشریفات مزایده از جمله دعاوی قابل طرح از سوی مشتریان بوده است.

برخی از دعاوی که مشتریان بانک در دادگاه های حقوقی اقامه خواهند کرد به جهات مختلفی است که قرارداد های بانکی یک طرفه و یا دریافت خسارت و جرایم دیرکرد که خارج از حد معمول است، از دلایل بروز دعوای بانکی و از نمونه های آن خواهد بود. برخی از بانک ها نیز روابط حقوقی و قراردادی بانک را برای مشتری شفاف سازی نخواهند کرد و برخی از موسسات و تعاونی های اعتباری که خود را موظف به رعایت مقررات بانکی نمی دانند و برخی از حقوق مربوط به مشتریان را رعایت نخواهند کرد در نتیجه موجب بروز برخی اختلافاتی خواهد شد که منجر به اقامه دعوا می شود.

چگونگی ارائه دادخواست و طرح دعوا بر علیه عملیات بانکی مهم است و دفاع در مقابل بانک نیز مستلزم دانش حقوقی عالی در این زمینه است بانک ها نیز با داشتن وکیل بانکی در مراجع قضایی حضور به عمل خواهند آورد که این امر خود دلیل محکم و قابل قبولی برای حضور وکیل بانکی از سوی خواهان یا خوانده دعوا است. هر یک از دعاوی های مطرح شده در بانک دارای مقررات و قواعدی است که گاهی وکیل پایه یک دادگستری از تشریح و روند رسیدگی به آن آگاهی کافی ندارد و به نظر می رسد بهترین گزینه برای دریافت مشاوره و وکالت بهره مندی از وکیل بانکی متخصص است.

لزوم حضور وکیل بانکی، وکیل متخصص امور بانکی

برای دفاع از حقوق خود در مقابل زیاده خواهی ها لازم است تا فردی که در این زمینه یعنی در دعاوی بانکی دارای تجربه به عنوان وکیل بانکی انتخاب شود . حضور وکیل بانکی به قدری مهم و لازم است که بیشتر اوقات از ورشکستگی فعالان اقتصادی و یا صنعتگرانی که به هر دلیلی به اقامه دعوا علیه بانک اقدام کرده اند جلوگیری خواهد کرد. نحوه تنظیم دادخواست و ارائه آن در اقناع نظر قاضی پرونده مهم است پس برای تنظیم دادخواست قانونی و کامل لازم است تا وکیل متخصص امور بانکی بانکی آن را تهیه نماید و در جلسات دادگاه از موکل خود دفاعیات لازم را انجام دهد.

دعاوی مطرح شده علیه مشتری توسط بانک

بانک میتواند نسبت به مشتری خود دعاوی را مطرح نماید:

- مطالبه وجه نقد

شخصی که برای گرفتن تسهیلاتی نظیر وام از بانک اقدام کرده است بهعنوان تضمین در نزد بانک اسناد تجاری گذاشته است که این اسناد تجاری شامل سند، سفته و برات میشوند و هرگاه شخص نتواند وام خود را بهموقع پرداخت نماید بانک از محل این تضمین بهعنوان راهی برای رسیدن به حقوق خود استفاده مینماید و دعوای مطالبه وجه نقد تسهیلاتی که به وامگیرنده داده است که ممکن شخص حقیقی و یا حقوقی یعنی شرکتها باشد را مطرح مینماید.

- مطالبه گرفتن وجه ناشی از وثیقه ملکی

زمانی که شخص از بانک درخواست وام مینماید در مقابل وام دریافتی از طرف بانک ملزم به قراردادن وثیقهای که معمولاً ملک است میشود و مادامی که شخص وامگیرنده اقساط خود را به طور کامل و به دور از هر مشکلی پرداخت نماید بانک اجازه این که از محل وثیقه وجه خود را دریافت نماید را به هیچ وجه ندارد؛ اما اگر زمانی پیش بیاید که شخص وامگیرنده بهموقع و در زمان مشخص وام خود را پرداخت نکند در اینجا بانک میتواند برای گرفتن وجه موردنظر دعوایی بر علیه وام گیرنده مطرح نماید.

به این صورت که بانک بر علیه شخص وام گیرنده و کسی که ضامن او شده است از طریق اجرای ثبت درخواست صدور اجرایی درخواست توقیف ملک مورد وثیقه را مینماید و بعد از درخواست صدور اجرائیه درخواست میدهد که به شخص مقابل اخطار داده شود تا بدهی خود را پرداخت نماید و اگر شخص بدهی را پرداخت نکرد آنگاه مال مورد وثیقه توقیف شده را به مزایده میگذارد.

دعاوی مطرح شده ،شکایت از بانک خصوصی و دولتی توسط مشتری

دعوای ابطال قرارداد های بانکی

دعاوی که بر علیه قرارداد اقامه خواهد شد گاهی بر علیه چندی از شروط قرارداد و گاهی بر علیه کل قرارداد صورت می گیرد که ابطال قرارداد نتیجه حالت دوم است. در متن دادخواست ابطال قرارداد لازم است تا جهات قانون و دلیل قانع کننده ای ذکر شود که در متن زیر به آن خواهیم پرداخت.

دعوای ابطال قرارداد بانکی به جهت مغایرت قرارداد و مفاد آن با شرایط قانون و شرع بین

دعوای ابطال قرارداد بانکی به لحاظ نبودن هدف و به جهت صوری بودن قرارداد

دعوای ابطال قرارداد بانکی به دلیل مغایرت داشتن با قوانین پولی و بانکی کشور و مصوبه های شورای پولی و بانکی

دعوای ابطال قرارداد به دلیل ربا و ربوی بودن قرارداد

دعوای ابطال قرارداد های بانکی به دلیل عدم تعیین مدت مشخص

دعوای ابطال قرارداد های بانکی به علت عدم تعیین موضوع

دعوای ابطال قرارداد به جهت عدم تحقق موضوعی که قرارداد به انجام آن تنظیم شده است.

دعوای ابطال قرارداد به دلیل تسویه قرارداد پیشین

دعوای ابطال قرارداد به دلیل تمدید با تجدید قرارداد های خلاف قوانین و مقررات بانک

دعوای فک رهن

در مواردی که بانک برای اعطای تسهیلات به مشتری اقدام به اخذ سند ملکی می نماید به اصطلاح رهن ملکی را اتخاذ کرده است و دعاوی که به این موضوع مرتبط باشد دعوای فک رهن گفته می شود. سند ملک رهن شده دارای شرایط است که به عنوان ضمانت بانکی در بانک به عنوان وثیقه نگهداری می شود. یکی از این شرایط برابری یا بیشتر بودن ارزش ملک با تسهیلات اعطا شده به علاوه سود تسهیلات است و در صورتی که ارزش ملک از تسهیلات و سود آن کمتر بادش ملک به عنوان وثیقه مورد قبول بانک قرار نمی گیرد. در صورتی که بانک به دلیل غیر قانونی سند ملکی را فک رهن نکند، طرف دیگر قرارداد مجاز به اقامه دعوا خواهد بود.

چنانچه گیرنده تسهیلات در موعد های مقرر اقدام به پرداخت قسط های وام نماید و تمام تسهیلات و سود آن را به بانک پرداخت نماید، بانک بیش از این حق ندارد که سند ملک را نزد خود نگه دارد و در صورتی که گیرنده تسهیلات اقدام به بازپرداخت وام ننمایند، بانک حق ضبط وثیقه را خواهد داشت. بنابراین دعوای فک رهن زمانی از سوی مشتری بانک در دادگاه اقامه می شود که بانک به هر دلیلی از فک رهن امتناع نماید و لازم است که ضبط رهن از سوی بانک غیر قانونی و خارج از چارچوب قرارداد باشد تا حق اقامه دعوا به شخص داده شود. وکیل ملکی با ارائه دعوی فک رهن در دادگاه علاوه بر فک وثیقه درخواست اجرت المثل روزهایی ضبط رهن به صورت غیر مجاز خواهد کرد.

دعوای الزام به فک رهن قابل طرح در دادگاه

دعوای فک رهن به دلیل تسویه دین قرارداد اصلی که در قرارداد مشخص شده است.

دعوای فک رهن به جهت معامله فضولی

دعوای فک رهن مطرح شده در دادگاه به دلیل وجود وثایق و مرهونه های متعدد

دعوای فک رهن به دلیل تقدم سند رهنی بر قرارداد تسهیلات

دعوای فک رهن به جهت خارج بودن مورد رهن و در واحد های تولیدی و اعطای تسهیلات به آنها

در ادامه به دعوای استرداد اسناد ضمانت و سایر دعاوی مطرح شده در دادگاه خواهیم پرداخت.

دعوای استرداد اسناد ضمانت

اوراق و یا اسناد ضمانتی به این دلیل از سوی بانک دریافت می شوند که گیرنده تسهیلات مجبور به بازپرداخت پول اعطا شده و سود آن شود اما در صورتی که مشتری تمام و کمال اقساط خود را پرداخت نماید بانک نیز موظف است تا تمامی اسناد را پس بدهد و در صورت امتناع از استرداد اسناد مشتری یا طرف دیگر قرارداد حق اقامه دعوا دارد.

دعاوی الزام به ارائه مفاصای وام

بانک در محاسبه سود وام بازپرداختی عامدا و عالما یا غیر عمد دچار اشتباهی شده معمولا در چنین حالتی بانک مقدار سود و یا نرخ سود را افزایش داده و شاید افراد عادی متوجه این موضوع نباشند اما وکیل متخصص امور بانکی مانع از وقوع چنین حالت هایی خواهد شد. قبل از اقامه دعوا ابتدا لازم است فرد درخواست اصلاح را به بانک ارائه دهد و خواستار دریافت مدارک و اسناد شود اما در صورتی که بانک نتواند رضایت مشتری را جلب نماید و یا او را مجاب نماید و یا از اصلاح مورد امتناع بورزد مشتری حق اقامه دعوا را خواهد داشت.

دعوای ابطال شروط قراردادی

هنگامی که وکیل بانکی، وکیل متخصص امور بانکی در تنظیم قرارداد های بانکی حضور داشته باشد قرارداد طبق آیین نامه های بانکی تهیه و تنظیم می شود. در صورتی که خواهان مدعی شود که قرارداد تنظیم شده مخالف با بخش نامه و مقررات بانکی است دعوای ابطال شروط قرارداد را در دادگاه اقامه خواهد کرد.معمولا همه افراد از آیین نامه ها و مصوبه های مربوطه آگاهی ندارند و ممکن است هر چه که در متن قرارداد باشد را قبول نمایند اما چنانچه تنظیم قرارداد با حضور وکیل بانکی صورت گیرد صد در صد از بروز چنین دعاوی پیشگیری خواهد شد.

قرارداد های تسهیلاتی مضاربه

مضاربه قراردادی است که به موجب آن یکی از طرفین قرارداد عهده دار تامین سرمایه خواهد شد و طرف دیگر با سرمایه نقدی تجارت نموده و هر دو طرف قرارداد در سود حاصله شریک می باشند.مالک مشتری بانک و عامل خود بانک است و هر یک دارای وظایفی است و هیچ یک نمی تواند وظیفه دیگری را بر عهده بگیرد. وظیفه عامل یا بانک در قبال سرمایه مال مانند مسئولیتی است که قانون بر عهده امین گذاشته شده است. مسئولیت عامل در متن قرارداد ذکر شده است. عقد مضاربه عقدی است که در طبقه تسهیلات کوتاه مدت طبقه بندی می شود منظور از تسهیلات کوتاه مدت تسهیلاتی که کمتر از یک سال باشد، است. قرارداد مزبور از جمله قرارداد جایز محسوب می شود. این عقود به منظور انجام اهداف بازرگانی در اختیار مشتریان قرار می گیرد و کاربرد آن در بخش بازرگانی است پس برای استفاده از آن در موارد دیگر ممنوع است. این قرارداد در موارد کالا و خدمات قابل اجرا است که نیازی به تغییر ماهوی و ظاهری ندارد. موضوع قرارداد مضاربه صادرات و واردات کالا و خرید و فروش کالا در داخل از کشور است.

قرارداد های مشارکت مدنی

مشارکت مدنی عبارت است سهم الشرکه سرمایه غیر نقدی و نقدی که متعلق به افراد حقیقی و حقوقی متعدد است که طبق قرارداد به منظور انتفاع به نحوه مشاع مجموع خواهد شد. در قرارداد های مشارکت موضوع مشارکت باید کاملا مشخص باشد و هر یک از شعب در خصوص قرارداد ها وظیفه دارند قبل از انعقاد قرارداد مزبور موضوع و هدف آن را مشخص نماید. سود مورد نظر و اصل سهم الشرکه مشخص شود و مشارکت قابل تسویه باشد. لازم است شرکا سهم الشرکه نقدی خود را طبق قرارداد به حساب مخصوصی در بانک واریز نمایند که این حساب به همین منظور در بانک افتتاح شده است که پرداخت به حساب به صورت یکباره و یا در چند دفعه متعدد واریز شود که این مورد نیز باید در متن قرارداد ذکر شده باشد و به توافق طرفین بستگی دارد.

قرارداد فروش اقساطی

واگذاری عین به بهای مشخص باید به ترتیبی باشد که تمامی و یا بخشی از بهای مشخص شده به اقساط مشخص در سر رسید های مشخص تقسیم می شود. قراردادهای مربوط به فروش اقساطی جزو عقود لازم الاجرا می باشد که تابع مقررات قرارداد های لازم می باشد. تجدید زمان سر رسید قرارداد مجاز نیست و اقساط مقرر باید به موقع وصول شوند.

در معاملات فروش اقساطی، تعهد متقاضی بر خرید و مصرف اموال جهت تقاضا عامل مهم است. پس بانک ها از خرید اموال بدون متقاضی به قصد نگهداری یا فروش کالا ها منع شده اند. لذا لازم است پس از خرید اموال بلافاصله آن را به مشتری تحویل دهند و حق نگهداری آن را نخواهند داشت . نقش بانک واسطه وجوه است که بایستی نقش خود را در این قرارداد ها حفظ نماید. مورد معامله در قرارداد مربوط به امور تولیدی و خدماتی خواهد بود و استفاده از مورد نظر در امور بازرگانی و امور شخصی غیر مجاز است.

قرارداد اجاره به شرط تملیک

قرارداد اجاره به شرط تملیک از عقود لازم الاجرا می باشد. طرفین قرارداد متعهد به انجام تعهداتی است که در قرارداد عنوان شده است و قادر به لغو قرارداد نخواهد شد. البته در صورت خیارات فسخ و شروط ضمن عقد قرارداد لازم به لغو خواهد بود. در قرارداد مزبور هر شرطی به جز شروط خلاف دین قابل درج خواهد بود. در این قرارداد که عقد اجاره ای است که در آن شرط می شود که مستاجر در پایان مدت اجاره عین مستاجر را مالک شود البته به شرطی که شرایط در قرارداد عمل شود و طرف مقابل به تعهدات خود پایبند باشد. بانک پس از پرداخت آخرین قسط مال الاجاره و در صورت پایان مدت اجاره و کلیه تعهدات مستاجر که طبق قرارداد انجام شود عین مستاجره به مستاجر واگذار خواهد شد و به مالکیت وی در خواهد آورد.

قرارداد جعاله

قرارداد جعاله عبارت است از التزام شخص در مقابل انجام عملی مشخص طبق قرارداد در ازای اجرت یا مبلغ معلوم است. جعاله از عقود جایز است و چنانچه عمل به اتمام نرسد هر یک از طرفین قرارداد می تواند از عقد رجوع نماید. بانک می تواند به عنوان جاعل یا عامل مبادرت به جعاله نمایند. در صورت نیاز عملیات موضوع جعاله در حد لازم بررسی شده و از اجرای قرارداد و برگشت از اعطای تسهیلاتی اطمینان حاصل می شود. در قرارداد مذکور دریافت قسمتی جعل به منظور پیش پرداخت از جاعل ضرورت دارد و این مهم مطابق با مصوبه شورای پول و اعتبار است. مدت زمان تسویه مطالبات حداکثر دو سال است و این مدت با تشخیص بانک و در طرح های تولیدی و خدماتی قابل افزایش است. جعل اخذ شده توسط بانک شامل هزینه های انجام شده و سود مورد نظر سرمایه می باشد که این میزان و حداقل آن توسط شورای پول و اعتبار تعیین خواهد شد.

وثیقه بانکی

دریافت وثیقه به دلیل اطمینان بانک از باز پس دادن تسهیلات و سود آن است. وثیقه های مورد قبول بانک در قرارداد های بانکی است شامل؛ اموال منقول مانند سپرده ها یا ضمانت نامه های بانکی یا اوراق مشارکت و سهام پذیرفته شده در بورس است. اموال غیر منقول نیز به عنوان وثیقه مورد قبول واقع خواهد شد مانند املاک مسکونی و تجاری و اداری و همچنین اسناد تجاری مانند چک و سفته و برات می باشد. البته گاهی قرارداد های پیش فروش ملک و آپارتمان به عنوان وثیقه در دادگاه مورد پذیرش قرار می گیرند که از سوی وام گیرنده و یا شخص ثالث مورد قبول است.

یکی از نکات مهم و جالب در خصوص وثیقه توثیق مازاد بر ارزش ملک در رهن بانک ها است. به این معنی ملکی که در رهن بانکی قرار دارد و ارزش ملک از وام یا تسهیلات بانکی و سود آن بیشتر باشد و همزمان شخص در بانکی دیگر اقدام به دریافت وام نماید مازاد ارزش ملک به عنوان وثیقه مورد پذیرش قرار خواهد گرفت. البته لازم به ذکر است که موافقت با رهن مازاد ارزش وثیقه به سود بانک های دیگر و رضایت بانکی که ملک در رهن وی است و مشروط به تسهیلاتی که بدهی معوق نداشته باشد مورد پذیرش یا رد قرار می گیرد.

وصول مطالبات معوق

در حالت کلی گیرنده وام یا تسهیلاتی که بخشی از قسط های خود را پرداخت نکرده است مشمول اخطار بانکی قرار خواهد گرفت و قسط های معوقه او جزو مطالبات معوقه محسوب می شوند. مطالبات معوقه از وثیقه و موارد رهن قابل دریافت خواهد بود چنانچه گیرنده تسهیلات برای پرداخت مطالبات کاری اقدامی انجام ندهد، بانک مجاز خواهد بود به اندازه مبلغ مطالبات خود از منبع ضمانتی در بانک مقدار مبلغ مورد نظر را برداشت نماید. چنانچه ملکی در رهن بانک باشد بانک با قراردادن ملک در مزایده بخشی از مبلغ مد نظر خود را با کسر هزینه های مزایده برداشت خواهد کرد و مابقی را در حساب دادگستری واریز خواهد کرد.

دعاوی ارزی

در برخی از معاهدات منعقد شده میان بانک و طرف مقابل، بانک متعهد خواهد شد که مبلغ مورد قرارداد را به ارز پرداخت نماید. شاید طرف مقابل بانک و طرف قرارداد شخص خارجی باشد و بانک موظف به پرداخت ارز با توجه به متن قرارداد است. در صورتی که بانک از پرداخت ارز به طرف قرارداد خود امتناع نماید و یا با توجه به افزایش صعودی نرخ ارز تمایلی به پرداخت همه مبلغ نباشد در دادگاه بر علیه بانک دعوای ارزی اقامه خواهد شد. در متن درخواست لازم است که معادل وجه ریالی قرار داده شود و سپس به شرح قرارداد مابین پرداخت و در نهایت خواسته خود را مطرح نمود.

وکیل دعاوی بانکی و نحوه محاسبه سود بانکی

در موارد متعددی بانکها بر خلاف قوانین و مقررات موجود (از جمله قانون بانکداری بدون ربا) با زیاده خواهی و طرح مطالبه مازاد، حقوق مشتریان را نادیده میگیرند . حتی اگر بانک نسبت به صدور اجراییه ثبتی و یا طرح دعوی در محاکم دادگستری اقدام کرده باشد، در پروندههای کلان رقم محاسبه سود از سوی بانکها ممکن است در مغایرت با قوانین و مصوبات بانک مرکزی باشد. در این صورت پیگیری پرونده نیازمند دخالت وکیل متخصص امور بانکی است تا بتوانند از حقوق موکلان و مشتریان به نحو احسن دفاع نماید.

مشاوره رایگان با وکیل دعاوی بانکی

دریافت مشاوره قبل از امضای قرارداد های بانکی لازم است و از بسیاری موارد پیشگیری خواهد کرد. همچنین در صورت بروز دعاوی و یا الزام به اقامه دعوا و طرح شکایت برای تنظیم شکایت نامه و یا تنظیم دادخواست لازم است تا با وکیل متخصص و مجرب مشاوره حضوری داشت. مشاوره برای افرادی که توانایی پرداخت حق الوکاله را ندارند گزینه مناسب خواهد بود و در صورتی که مسئله مطرح شده مهم و دارای مبلغ زیادی باشد حتما حضور و وکالت وکیل بانکی لازم و ضروری است.

بدیهی است در صورتی که نیاز به جمعآوری اطلاعات و حضور در دادگاه جهت استیفای حقوق موکلین باشد، کانالهای ارتباطی شما و وکیل بانکی گسترش مییابد. این امر تا حدود زیادی بستگی به این دارد که طرف طرح دعوی بانکی شخصیتی حقیقی است یا حقوقی.

مشاوره با وکیل متخصص امور بانکی قبل و بعد عقد قراردادهای بانکی

مشاوره با وکیل متخصص امور بانکی پیش از انعقاد قرارداد بانکی، اشخاص با آگاهی از تعهدات بازپرداخت حقوق بانکی، بهتر میتوانند تصمیم بگیرند و دچار ضرر و زیانهای ناخواسته نخواهند شد. هدف اصلی این مشاوره عبارتست از آشنایی با انواع تعهدات و الزامات حقوقی و آشنایی با انواع تسهیلات و وام هایی که بانک در قالب قرارداهای مختلف عرضه می کند.

مشاوره با وکیل متخصص امور بانکی پس از انعقاد قراردادهای بانکی عمدتاً مربوط به پیگیری و طرح دعاوی حل اختلاف است. اما با مشاوره حقوقی مستمر پس از انعقاد قرارداد بانکی نیز می توان از انواع تخفیفات و الزامات حقوقی مربوط به آن آگاه شد که در ادامه روند باز پرداخت تسهیلات، قابل استفاده خواهد بود

لزوم مراجعه به وکیل بانکی

در کل باید گفت که دعاوی بانکی به علت پراکندگی قوانین و آئیننامههای مربوطه و نیز عدم دسترسی به آیین نامه ها و بخشنامه های داخلی بانک ها و بانک مرکزی، غالباً پیچیدگی های خاص خود را دارند که موکلان و اشخاص حقیقی و حقوقی را با سردرگمی مواجه میسازد. از این روی توصیه میکنیم که این نوع دعاوی را از طریق وکیل بانکی متخصص پیگیری کنید. یکی از شروط بدیهی و لازم، اعتبار و اعتمادی است که این وکلا باید داشته باشند. لذا در مرحله اول شروع دعاوی بانکی، پیدا کردن بهترین وکیل بانکی معتبر و موثق است تا با حداکثر توان نسبت به احقاق حقوق موکلین خود اقدام نماید.

وکیل بانکی چگونه به شما کمک می کند؟

وکیل بانکی چگونه به شما کمک می کند، وکیل بانکی کسی است که بر اساس قوانین مربوط به بانک ها و قوانین تجاری می تواند حقوق موکل خود را زنده کند. در واقع وکیل دعاوی بانکیبه دنبال این است که بتواند رابطه درستی میان بانک و مراجعه کننده به بانک برقرار کنند. بنابراین یک وکیل بانکی باید با چند قانون آشنا باشد. اول این که بداند قوانین تجاری و اقتصادی در بخش حقوقی چیست و به چه مواردی پرداخته است. بعد از آن وکیل بانکی باید با قوانین بانک مرکزی به عنوان عالی ترین نهاد بانکی کشور آشنا باشد. در نهایت نیز قوانین اختصاصی هر بانک را باید بشناسد و بر اساس آن سعی کند کار را جلو ببرد. از این جنبه می توان گفت که کار یک وکیل بانکی تا حد زیادی سخت و پیچیده است.

در واقع اگر بخواهیم ساده تر بیان کنیم وکیل بانکی از دو جنبه باید عمل کند. اول این که باید در حوزه گسترده ای از قوانین وارد شود. یعنی باید چندین حوزه قانونی را مورد بررسی قرار دهد و بر اساس هر کدام از آن ها پیش برود. دوم این که مسئله نهاد بانکی یک مسئله اقتصادی است. بنابراین این وکیل بانکی تا حدودی هم باید با مسائل اقتصادی آشنا باشد. به بیان ساده تر این وکیل کمی هم باید اقتصاددان باشد تا بتواند ساده تر با پرونده ها و دعوی های ایجاد شده کنار بیاید.

اما واقعا وکیل متخصص بانکی چه کارکردهایی می تواند برای ما داشته باشد؟ ما از کجا می توانیم بهترین وکیل بانکی را پیدا کنیم؟ برای انتخاب بهترین این وکلا باید به چه ویژگی هایی توجه داشته باشیم؟ برای پاسخ به این سوالات باید نگاه بنیادی تری به کارکرد وکیل بانکی داشته باشیم.

سوالات متداول | وکیل بانکی تهران

عدالت نو | وکیل دعاوی بانکی در تهران

وکلا بانکی موسسه حقوقی عدالت نو از بهترین وکلا بانکی و جز بهترین وکیل در تهران هستند.

کلید واژه های وکیل بانکی | بهترین وکیل در تهران

بهترین وکیل در تهران ، وکیل بانکی، وکیل بانکی تهران، وکیل بانکی در تهران، وکیل متخصص امور بانکی، بهترین وکیل تهران، بهترین وکیل بانکی ، وکیل دعاوی بانکی، بهترین وکیل دعاوی بانکی