وکیل دعاوی بانکی

وکیل دعاوی بانکی، بانک ها از مهم ترین موسسات مالی و خدماتی هستند که نقش بسزایی در چرخش پول و اوراق ارزشمند در جامعه دارند. در سراسر دنیا قوانینی در خصوص روابط بین بانک ها با اشخاص حقوقی و حقیقی در راستای دریافت خدمات مالی و پولی وجود دارد. در چندین سال اخیر نگاه ویژه ای نسبت به بانک ها و موسسات اعتباری برداشته شده است و همین موضوع باعث شروع طرح دعاوی متعدد علیه بانک ها شده و لزوم داشتن وکیل دعاوی بانکی با سابقه بالا ایجاد کرده است. موسسه حقوقی عدالت نو خدمات تخصصی در زمینه دعاوی بانکی را ارائه می دهد و می توانید از مشاوره با وکلای حاذق و باتجربه بهره مند شوید.

در ابتدا می توانیم مطرح کنیم که چرا در این خصوص به وکیل دعاوی بانکی نیازمند هستیم؟

از آن جایی که قوانین و مقررات و تصویب نامه های مختلف بانک مرکزی و شورای عالی پول و اعتبار پیچیدگی های زیادی دارد و ناآگاهی اشخاص نسبت به این قوانین ممکن است به ضررشان تمام شود نیاز است که در خصوص دعاوی بانکی با یک وکیل حاذق مشورت نمایید. ناآگاهی می تواند منجر به زیاده خواهی نابجای بانکها و دریافت جریمه های سنگین شود.

انواع دعاوی بانکی

بانک، نهادی اقتصادی است که نقش کلیدی در اقتصاد هر کشوری ایفا می کند. از جمله ی وظایف مهم بانک ها، ارائه خدمات اقتصادی و مالی به شهروندان، در راستای پیشرفت اقتصاد و کسب و کار است. اما همانگونه که قابل انتظار است گاهی در ارائه این خدمات از سوی بانک ها مشکلاتی به وجود می آید که منجر به دعاوی بانکی و ایجاد پرونده اقتصادی قانونی می شود. این نوع از دعاوی حقوقی بعضا می تواند بسیار پیچیده باشد در نتیجه هر فرد درگیر با دعوی بانکی برای پیشبرد درست پرونده، نیاز به یک وکیل متخصص در دعاوی بانکی خواهد داشت.

دعاوی املاک رهنی

به طور خلاصه، رهن املاک گرویی است که در عوض ارائه تسهیلات بانکی، توسط بانک یا موسسات اعتباری بر روی ملک فرد وام گیرنده قرار می گیرد تا زمانی که فرد وام گیرنده بدهی خود به بانک را کامل تسویه نماید. رهن ملک شامل قراردادیست که در آن ذکر می شود که فرد وام گیرنده، حتی در صورت فروش ملک، قرض خود به وام دهنده را تسویه کند. رهن ملک حتی شامل ضامن نیز می شود که تضمین می کند حتی در صورت پرداخت نشدن قرض توسط وام گیرنده، وام دهنده پول خود را دریافت کند.

به این ترتیب، دعاوی رهنی روند های قانونیی هستند که شامل گرو گذاری خانه و املاک وام گیرنده خواهند بود. در برخی موارد وام گیرنده تمام اقساط و بدهی های خود شامل سود وام را پرداخت می کند اما وام دهنده، به هر دلیلی ملک را فک رهن نمی کند. در این موارد فرد وام گیرنده می تواند علیه بانک دادخواست فک رهن را مطرح نماید.

در برخی موارد برای قراردادن وثیقه، چند سند رهنی تنظیم می گردد. در این حالت اینگونه تصور می شود که هر کدام از رهن دهنده ها می توانند با پرداخت سهم خود نسبت به ابطال رهن اقدام نمایند. اما در واقع مجموع املاک رهن شده جهت پرداخت مجموع وثیقه رهن می باشد. اما در برخی موارد بانک ها علی رغم دریافت کامل مبلغ وام، از یک یا دو سند رهن شده نسبت به فک رهن ملک رهن شده ی دیگر اقدام نمی کنند. در این صورت وام گیرنده می تواند دادخواست مبنی بر الزام بانک به فک رهن همان سندی گه وثیقه آن وام بوده را تنظیم و ارائه نماید.

خواهان دعوای بانکی شخصی است که خواستار فک رهن می باشد. خوانده هم شخصی است که قانوناً و بر اساس قرارداد تنظیم شده، ملزم به فک رهن بوده است. دعوای فک رهن جزء دعاوی مالی است که علیه بانک ارائه می شود . هزینه دادرسی بر مبنای ارزش منطقه ای ملک مشخص می شود.

دعاوی مربوط به دیرکرد اقساط وام

از جمله دیگر دعاوی بانکی، خسارت دیرکرد پرداخت وام توسط وام گیرنده یا گیرندگانیست که در پرداخت اقساط تسهیلات دریافتی کوتاهی کرده اند.

تمام بانک ها در ازای ارائه تهسیلات وام به افراد، مبلغی را به عنوان کارمزد و سود علاوه بر مبلغ کل وام دریافت می کنند. اما در صورتی که وام گیرنده به هر دلیلی قادر به پرداخت اقساط نباشد، در اینصورت بانک با توجه به قرارداد تنظیم شده می تواند درخواست خسارت دیرکرد پرداخت اقساط را طلب کند. در بعضی موارد مشاهد شده است که برخی بانک ها بیش از درصد تعیین شده در قرارداد خسارت دیرکرد اقساط را درخواست می کنند. در این شرایط است که دعاوی بانکی میان فرد وام گیرنده و بانک مطرح میشود و فرد بر طبق قرارداد، خود را ملزم به پرداخت مبلغ تعیین شده میداند اما بانک بر دریافت درصد تعیینی خود درخواست می کند. در اینصورت فرد وام گیرنده با طرح دعوی علیه بانک و با استناد به قرارداد تظیم شده، می تواند درخواست پرداخت درصد تعیین شده قانونی را داشته باشد. اما با توجه به پیچیدگی های این قرارداد های بانکی، پیروزی در چنین دعاوی علیه بانک ها کار ساده ای نخواهد بود. در اینجاست که حضور وکیل دعاوی بانکی عامل مهمی در نتیجه خواهد بود.

- وکیل دعاوی بانکی

دعاوی ارزی

به طور کلی تعهد ارزی کلیه تعهدات که موضوع آن ها ارز می باشد را شامل می شود. اما تعهد ارزی به معنای ویژه و آنچه مورد نظر است دارای ویژگی هایی است که آن را از سایر تعهدات ارزی که صرفا موضوع آن ها ارز است متمایز می سازد. به طور مثال اگر شخصی به شخص دیگر مبلغی دلار بدهکار باشد تعهد ارزی به معنای خاص محسوب نمی شود. در واقع تعهد ارزی به معنای عام در زمره حقوق خصوصی افراد است. در حالی که تعهد ارزی به معنای خاص خارج از حقوق خصوصی افراد بوده و جنبه عمومی دارد. به همین جهت مشمول مقررات آمره می باشد.

در توافق نامه ای که میان بانک و شخص مقابل نوشته می شود مبلغ توافق نامه به صورت ارز پرداخت می شود. در این صورت اگر شخص مقابل ایرانی نباشد بانک، ملزم به پرداخت به صورت ارز خارجی می شود.

در چنین شرایطی خواسته باید به ارز بوده و معادل وجه ریال ایران، تقویم و سپس در ستون خواسته، اصل مبلغ ارز پرداخت شده بیان شود.

برای مطالبه ارز بیان شده در قرارداد می توان در دادگاه محل اقامت خوانده و یا محلی که توافق نامه در آن نوشته شده است دادخواست مطالبه وجه ارز انجام شود. در این بین گاها تعهدات ارزی تبدیل به ریال گردیده و مشتری با توافق بانک، متعهد به پرداخت ریال گردیده است اما در هنگام طرح دعوی، بانک مزبور اقدام به مطالبه عین ارز را مینماید. اینکه چطور و چه دعوایی برای اثبات تبدیل تعهد باید ارائه شود خود یک مساله تخصصی و در صلاحیت وکیل بانکی متخصص می باشد.

دعاوی بانکی مربوط به مطالبه اقساط وام از ضامن

هنگامی که شخصی اقدام به گرفتن وام از بانک می کند باید یک سری شرایط و ضوابطی را داشته باشد که از مهم ترین آن ها می توان به داشتن ضامن اشاره کرد.

حال اگر شخصی که وام را دریافت کرده است اقساط خود را پرداخت ننماید بانک اقدامات لازم برای دریافت اقساط از شخص ضامن را انجام می دهد. در شرایطی که شخص ضامن فقط اقدام به ظهرنویسی چک و سفته یا امضاء ذیل قرارداد را نموده باشد و یا در هنگام امضای قراداد منصرف شده باشد اما اسناد خود را پس نگرفته باشد بانک طبق اسنادی که در دست دارد در یک مدت زمان مشخص از تاریخ سر رسید چک می تواند دعوی خود را بیان نماید اگر از آن مدت بیش از یک سال زمان گذشته باشد دعوی بانک نسبت به شخص ضامن پذیرفته نمی شود.

شرایط عمومی و کلی ظهر نویسی

- الزاماً باید امضا شده باشد : بنابراین جهت صحت ظهر نویسی اسناد تجاری مثل چک و سفته لازم است رضایت و امضای او پشت سند تجاری باشد. البته لزومی ندارد که امضا حتما در پشت سند باشد و ممکن است با یک برگه دیگر به سند تجاری ضمیمه شود.

- ذکر کردن نام فردی که سند به او منتقل شده است الزامی نیست: بنابراین ممکن است ظهر نویسی به نام شخص دارنده یا به حواله کرد فرد باشد. همچنین ممکن است سفید امضا باشد؛ همچنین می توان بدون ذکر نام منتقل الیه و با صرف امضا کردن پشت برات، چک و یا سفته انتقال پیدا کند. در این موارد دارنده مختار است در کنار امضای ظهر نویس اسم خود یا هر فرد دیگر را که می خواهد و قصد انتقال به او را دارد ذکر کند، یا بدون درج نام و بدون امضا بار دیگر آن سند را به فرد دیگر منتقل کند.

- ذکر تاریخ الزامی نیست؛ذکر تاریخ در ظهر نویسی الزامی نیست ولی ذکر کردن تاریخ، علاوه بر اسناد تجاری، در تمام اسناد و تعهدات، این فایده را دارد که اهلیت طرفین در هنگام انعقاد قرارداد و انتقال را می توان تشخیص داد.

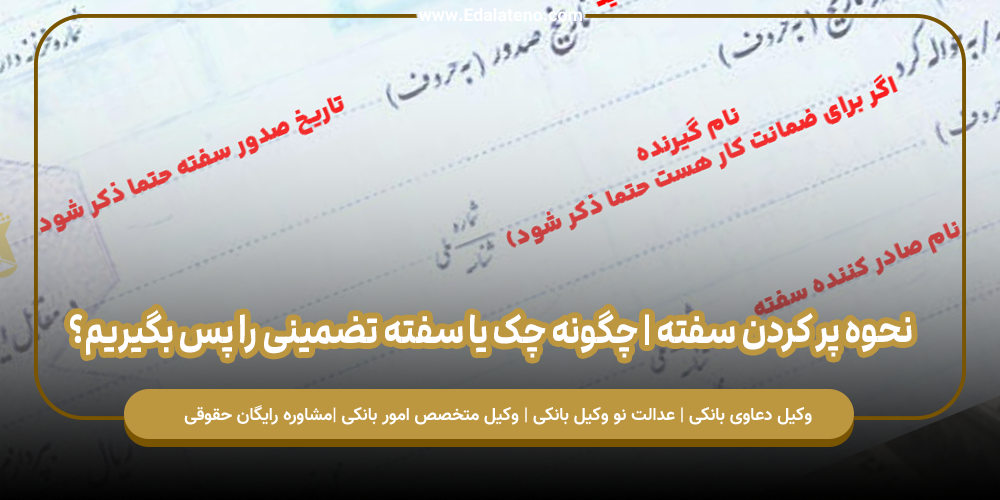

دعوای استرداد اسناد ضمانت

پس از پرداخت کامل اقساط وام، بانک موظف است اسناد ضمانت را به وام گیرنده بازگرداند، در صورت عدم انجام این کار، مشتری می تواند دعوایی در خصوص استرداد چک یا سفته که در ازای تضمین وام به بانک داده را درخواست نماید.

دعوای ابطال شروط قراردادی

هنگام عقد قراردادهای بانکی هر دو طرف قرارداد و به ویژه وام گیرندگان و ضامن ها باید به ضوابط و شرایط درج شده در قرارداد دقت کنند و با دانایی کامل قرارداد را امضا نمایند.

در صورتی که یکی از شرایط ذکر شده در قرارداد بر خلاف قانون یا بخشنامههای بانکی باشد وام گیرنده می تواند برای رد این شروط به دادگاه دادخواست ارسال نماید و درخواست رد و بی اثر کردن شروط را بنماید.

دعاوی بانکی مربوط به ابطال اجرائیه بانکی

در شرایطی امکان دارد امضای چک یا سفته صادر شده جعلی باشد و یا اینکه با فریب و حیله چک، به ناحق در اختیار فردی قرار گرفته باشد. توسط بانک، گواهی عدم پرداخت صادره و اجرای ثبت نیز مطابق با آن گواهی عدم پرداخت دریافت و اجرائیه برای توقیف اموال صادر کند.

یا حتی در شرایطی به عنوان مثال صاحب سند رهنی فوت نموده یا ورشکست شده باشد. و بانک، به ناحق بخواهد علیه شخص فوت شده یا ورشکسته، تقاضای صدور اجرائیه بنماید. نیک میدانیم که صدور چنین اجرائیه هایی خلاف قانون بوده و محاکم به آن ترتیب اثر نمیدهند.در این شرایط، شخص شاکی باید درخواست شکایت جعل یا کلاهبرداری و یا ابطال اجرائیه را علیه فردی که چک را دارد ارائه کند و یا علیه بانک صادر کننده اجرائیه. و در صورت درستی آن، می تواند بعد از اثبات جعلیت سند، در زمان صدور رأی قطعی دادگاه، دعوای ابطال اجرائیه را مطرح کند که در برخی موارد دیده شده است که در این خصوص شاکی درخواست صدور ابطال اجرائیه از دادگاه کیفری یا دادسرا را ارائه کرده است که این موضوع در صلاحیت دادگاه کیفری یا دادسرا نیست.بلکه باید از طریق دادگاه عمومی حقوقی موضوع مورد رسیدگی قرار گیرد.

وکیل دعاوی بانکی

وکیل دعاوی بانکی فردیست با تجربه و مهارت که می تواند افراد را در دعاوی حقوقی و کیفری بانکی همراهی نماید. همواره باید توجه داشته باشید در موارد مربوط به دعاوی بانکی وکیل متخصص در دعاوی بانکی را انتخاب کنید که در خصوص آیین نامه ها، ضوابط، قوانین و مقررات بانک مرکزی، متخصص و با تجربه باشد.

دلیل مشاوره با وکیل در دعاوی امور بانکی

در انواع دعاوی مطرح شده در امور بانکی که به تفصیل شرح داده شد، حضور وکیل الزامی است. وکیل امور بانکی با قوانین و مقررات امور بانکی آشنا است و می تواند موکل را در مسیر مناسب راهنمایی کند.

در صورت عدم مراجعه موکل به وکیل ممکن است برای شخص، خسارت های جبران ناپذیری را به همراه آورد. از این جهت بهتر است در دعاوی حقوقی و دعاوی کیفری در امور بانکی قبل از هر اقدامی از سوی موکل ، با یک وکیل دعاوی بانکی متخصص مشورت نماید.

پیشنهاد میشود اگر فردی با دعاوی بانکی روبهرو شد از همان ابتدا موضوع را با یک وکیل خبره در همین حوزه درمیان بگذارد. وکلا در برابر خدماتی که موکلین خود ارائه میدهند حق الوکاله مشخصی دریافت میکنند.

موسسه حقوقی عدالت نو با داشتن بیش از یک دهه سابقه کاری در بخشهای مربوط به دعاوی بانکی، حقوقی، کیفری، ملکی، ثبتی، بین المللی و دیگر امور حقوقی با ارائه مشاوره حقوقی، قبول وکالت و ارزیابی پروندهها، موکلین را از روند رسیدگی، درصد موفقیت و شرایط کلی پرونده آگاه می سازد. موسسه حقوقی عدالت نو تلاش دارد تا زمان رسیدن به نتایج پرونده را با هزینههای مشخص برای موکلین تسهیل کند.

با آرزوی سلامتی